Milton Friedman by ve středu oslavil své 101. narozeniny. Je lepší způsob, jak je oslavit, než si uvědomit, že Abenomie je v podstatě naplněním toho, co tento ekonom Japonsku doporučoval před 13 lety? Friedman tehdy napsal: „Bank of Japan tvrdí, že sazby leží u nuly a ona už nemůže nic jiného dělat. Je to ale velmi jednoduché. Může nakupovat vládní dluhopisy a činit tak do doby, až mocné peníze rozhýbou ekonomiku. Japonsko potřebuje expanzivnější monetární politiku.“ Friedman tedy prosazoval velký program nákupu aktiv dlouho předtím, než jsme pochopili, že efektivita nákupů je dána tím, zda dojde k soběstačnému růstu monetární báze. Friedman také věděl, že tato báze a vládní dluhopisy mohou v prostředí nulových sazeb představovat téměř dokonalé substituty, v budoucnu tomu tak ale nebude. A investoři se rozhodují na základě svých očekávání týkajících se budoucího vývoje. Pokud je tedy růst báze považován za permanentní, bude mít vliv i na výši současných výdajů v ekonomice.

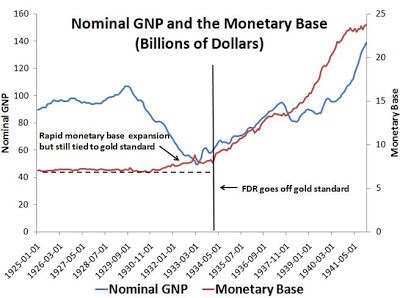

Význam přesvědčení o dlouhodobém růstu báze si můžeme ukázat na vývoji během první fáze Velké deprese. Monetární báze mezi lety 1929 a 1933 ve srovnání s dřívějším obdobím rychle rostla, peněžní nabídka a nominální produkt ale dále klesaly. Důvodem bylo to, že růst báze nezastavil kolaps finanční intermediace a agregátní poptávky. Byl totiž stále provázán se zlatým standardem. Veřejnost tedy nečekala, že dojde k velkému a permanentnímu růstu báze. Její růst a růst nominálního HDP (modře) ukazuje následující graf:

Situace se změnila v roce 1933, kdy došlo ke změně monetárního režimu. Byla jasně ukázána snaha o dosažení vyšší cenové hladiny a růst báze se zrychlil, což je patrné i z uvedeného grafu. Veřejnost změnila svá očekávání směrem k vyšší bázi a vyšším příjmům v budoucnu. Následovalo prudké oživení.

Klíčem pro fungující monetární expanzi je tedy změna očekávání. Japonsko se o kvantitativní uvolňování pokusilo na počátku tohoto tisíciletí, ale dosáhnout zmíněného posunu se mu nepodařilo. Michael Woodford poukazuje na to, že po počáteční expanzi byly v roce 2006 vytvořené rezervy rychle staženy. Shinzó Abe se ale nyní snaží o podobný posun, jaký proběhl v USA v roce 1933. Cílem toho, co je nazýváno Abenomie, je dlouhodobé zvýšení báze a ukončení deflace. Centrální banka rozjela program nákupu aktiv, který je ve srovnání s programem Fedu trojnásobný (měřeno relativně k HDP). Jde o postupné naplnění toho, co prosazoval Friedman. Je příliš brzy na to hodnotit, zda bude plán fungovat. Dosavadní vývoj ale ukazuje, že dochází ke změně a podle mého názoru by měl Friedman z Abenomie radost.

(Zdroj: Blog Davida Beckwortha)