Vztah mezi očekáváními „trhu“ a cenami akcií se na první pohled řídí jednoduchým pravidlem: Skutečná čísla jsou lepší než očekávání = ceny jdou nahoru. A naopak. Skutečnost, jdoucí za hranice první a často instinktivní reakce traderů, ale tak jednoduchá není. Co se týče očekávání, jsou zveřejňovány různé konsenzy analytiků a ekonomů, které mohou být do značné míry předmětem stádového chování. Ne každý je schopen jít proti proudu, když si tím může zničit reputaci, zatímco běh se stádem dává relativní bezpečí („říkali to všichni“). Je tu také otázka toho, nakolik ona očekávání analyticko-ekonomické části trhu odpovídá očekáváním těch, kteří skutečně mají prsty na „koupit“ a „prodat“.

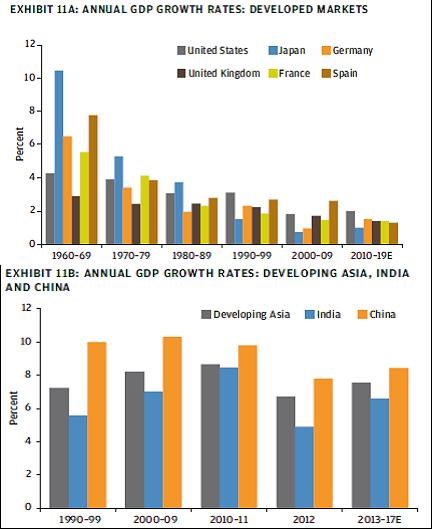

Toto jsou celkem evidentní postřehy, je tu ale ještě jeden mechanismus, který větší pozornosti celkem úspěšně uniká. Na úvod jeho popisu se podívejme na ještě poměrně čerstvé odhady růstu HDP vyspělých ekonomik a zemí rozvíjejících se. Tyto odhady jsou z dílny JPM:

Podle JPM by v tomto desetiletí měl být růst USA o něco vyšší než v letech 2000 – 2009, to samé platí o Japonsku. Německo by se dokonce mělo radovat ze znatelně vyššího růstu, jedničkou mezi vyspělými ekonomikami ale budou Spojené státy. Z prvního grafu je také hezky vidět, jak se růstové standardy postupně snižují a i když by současné desetiletí nebylo tak nízko jako to předchozí, i 90. léta na tom byla znatelně lépe. Přesuňme se k druhému grafu – rozvíjejícím se ekonomikám. Pro roky 2013 – 2017 čeká JPM u Číny průměrný růst na úrovni 8,5 %. Ve světle současného vývoje v Číně to bez dlouhých úvah můžeme považovat za velký optimismus, který nedává šanci žádným větším problémům s úvěry, přechodem na nový růstový model, o nějakém tvrdém přistání ani nemluvě. Za protiklad těchto odhadů můžeme považovat například úvahy známého čínofila Michaela Pettise, který hovoří o poklesu tempa růstu na úrovně pod 5 %. Nemá přitom smysl dlouze rozebírat, že růst Číny je jedním z klíčových faktorů ovlivňujících celou globální ekonomiku a je možné, že po adaptaci na hovory o taperingu se stane hlavním investičním tématem.

Nyní úkrok zpět k původní dějové lince: Zejména u širokého rozpětí odhadů a očekávání podobnému třeba tomu u Číny je ve hře mechanismus popsaný následujícím příkladem: Dejme tomu, že ekonom i investor se shodnou na dvou různých scénářích budoucího vývoje. Tomu prvnímu dají oba 40 % pravděpodobnost, při něm bude hodnota akciového indexu na konci období 100. Druhý, výrazně pesimističtější scénář, má 60 % pravděpodobnost a hodnota akciového indexu by při něm byla na konci období jen 50. Pokud se zeptáme ekonoma na jeho očekávání, začne většinou hovořit o základním, tedy nejpravděpodobnějším scénáři. Zde tedy o takovém očekávaném vývoji, který mimo jiné implikuje hodnotu akcií 50. Investor se ale na celou věc dívá (pravděpodobně) odlišně. Standardní přístup „vyžaduje“, aby budoucí hodnotu akcií odhadoval na základě (váženého) průměru hodnot obou scénářů. Podle jeho názoru je tedy očekávaná hodnota indexu na konci období 0,6 x 50 + 0,4 x 100, tedy 70 (například při časově odpovídající požadované návratnosti ve výši 10 % by tak byla současná férová cena indexu půvabných 63,6363).

Jednoduše řečeno, ekonomické projekce a z nich se odvíjející komentáře, očekávání a podobné umělecké formy obvykle pracují s jedním základním scénářem. Ceny aktiv by ale neměly odrážet jeden základní scénář, ale jejich spektrum (i když tu je relevantní otázka, proč by mělo mít výše popsané aktivum hodnotu 70, když jsme si jisti tím, že této hodnoty v žádném scénáři nedosáhne - buď bude 50, nebo 100, ale nikdy 70). Uvedené by každopádně mělo ukazovat rozdíl mezi tím, jak jsou tvořeny projekce (pro projekce) a projekce pro investice (tedy scénáře a jejich (možné) vážení). Pokud jsou jednotlivé scénáře relativně blízko u sebe, vzniklé rozdíly nemusí být významné. Pokud se ale významně liší, jako je to v popsaném příkladu, je to jiná káva.

Pohled na vývoj čínského trhu by mohl vyvolávat dojem, že trh se postupně kloní k těm horším scénářům.

Výše uvedená logika ale naznačuje, že nejde o to, že by čínský trh „petissoval“, Jen odráží zhoršující se vážený průměr očekávání. Jinak řečeno, jsem skeptický k tomu, že trh odráží jen ty pesimistické scénáře, jak bychom možná někde mohli slyšet. Posun k nim (a nyní nehodnotím jejich pravděpodobnost) by znamenal mnohem větší propad.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.