Tržby společností obchodovaných na americkém akciovém trhu nyní rostou asi dvojnásobným tempem ve srovnání s historickým standardem. Dnes se na tento příběh podíváme z několika pohledů, od akciového až po monetární.

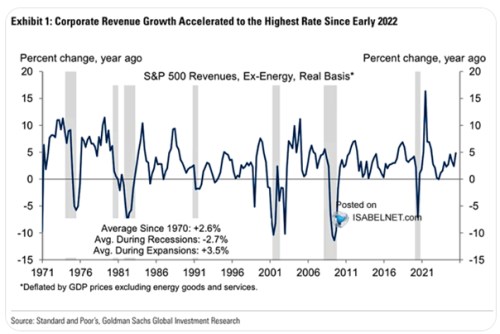

Konkrétní historický a současný vývoj tržeb obchodovaných firem ukazuje následující obrázek. Jde konkrétně o jejich reálný růst od roku 1971. Jasná je celá řada cyklů, na jejich vrcholu tržby rostou cca mezi 5 – 10 % a to jen velmi krátce. Dna cyklu pak bývá dosaženo při reálném poklesu tržeb sahajícímu i znatelně pod mínus 5 %. Současný růst ve výši cca 5 % není extrémem, ale je vysoko nad standardem. Tedy průměrem od roku 1971 ve výši 2,6 % a také nad průměrem fází ekonomické expanze, který je na 3,5 %:

Zdroj: X

Tržby obchodovaných společností tedy nyní neukazují na to, že by americké hospodářství nějak strádalo, ani že by mířilo do útlumu. Před pár dny jsem tu přitom více uvažoval o tom, co si vlastně americký akciový trh „myslí“ o dalším vývoji ekonomické aktivity. S tím, že cyklický vývoj a očekávání mohou už nějaký čas být notně zastřeny strukturálními příběhy a očekáváními. Ale relativní výkony cyklických a defenzivních sektorů přece jen naznačují, že trh si s nějakým větším útlumem, či dokonce recesí hlavu neláme. Dnešní pohled na samotný fundament ve formě tržeb do tohoto obrázku zapadá.

Na zmíněné monetární rovině by pak uvedené patřilo do řady argumentů proti snižování sazeb. V tom smyslu, že ekonomika je s inflací stále znatelně nad cílem. A minimálně obchodované společnosti s tržbami rostoucími nad oněmi historickými standardy (a nijak strádající ziskovostí) rozhodně nepotřebují nějakou monetární stimulaci poptávky. S tím, že celkově jde opět samozřejmě jen o jeden kousek celkového obrázku.

Poukázat bych chtěl i na následující: Průměrná inflace od roku 1970 je na necelých 4 %. Dohromady tedy máme průměrný nominální růst tržeb od roku 1971 na 6 – 7 %. Což odpovídá tomu, kde se zhruba pohybuje průměrný nominální růst zisků obchodovaných firem. Pětiletá očekávání růstu zisků jsou přitom nyní znatelně nad 10 % a tudíž i vysoko nad těmito historickými standardy. Příčinu nemusíme dlouho hledat, dá se vtěsnat do dvou písmen: AI. Přesněji řečeno do příběhů o tom, co všechno ekonomice, společnosti a firmám přinese.

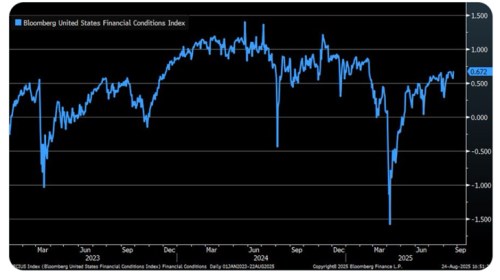

Dnes ještě přidám index finančních podmínek od Bloombergu (nedávno jsem ukazoval ten od Goldman Sachs*). Jejich vyznění je podobné – po celním šoku z počátku roku dochází opět k jejich znatelnému uvolňování. V podstatě tento vývoj podle mne kopíruje pohled na pravděpodobnost recese – zatímco na vrcholu celního chaosu a hrozeb byla poměrně vysoko, znatelný obrat v rétorice a krocích americké vlády měl opačný efekt. A ekonomice vedle fiskální expanze notně pomáhá technologický investiční boom. Ten neznamená, že by nehrála roli nejistota spojené s cly a některými dalšími vládními kroky. Ukazuje to spíše, jak mohutná jsou ona AI pozitivní očekávání – tak moc, že více než eliminují vliv vyšší nejistoty.

Zdroj: X

*Indexy se liší různými vahami jednotlivých proměnných a Bloomberg index se skládá z více ukazatelů.