Máme zanechat svou zem, či dokonce celou planetu svým potomkům tak, jak jsme ji dostali od našich předků my? Máme se snažit o snížení těžko vyčíslitelných nákladů spojených s globálním oteplováním (někdy rozporovaným)? Co jaderné elektrárny – je jejich užitek vyšší než celkové náklady spojené s jejich provozem táhnoucí se do daleké budoucnosti? Podobné otázky mají řadu průsečíků a jedním z nich je faktor ryze ekonomický a na první pohled velmi nezáživný – diskontní sazba.

Představme si třeba, že nám jako občanům ČR hrozí z nějakého důvodu ztráta rozsahu o něco málo převyšujícího náš současný roční produkt: Pokud nepodnikneme nějaké kroky, za padesát let ztratíme 4 biliony Kč. Tedy asi 380 tis. Kč na každého z nás, včetně kojenců a důchodců. Vše můžeme zvrátit investicí provedenou letos. Kolik jsme ochotni do investice maximálně vložit? V extrému můžeme tvrdit, že ony 4 biliony Kč (či dokonce ještě více). Někdo by ale namítal následující:

Pokud nyní 4 bil. Kč někam investujeme, za 50 let bychom (při absenci labutí jiné barvy než černé) měli mít mnohem více než 4 bil. Jinak řečeno, z investice poplatíme ony ztráty a ještě nám zbude. Jde tedy o to zjistit, kolik stačí dnes investovat na to, aby nám to za 50 let vyneslo přesně 4 bil. Kč. Při této částce jsme indiferentní mezi tím, zda uděláme něco pro odvrácení ztrát, či je necháme přijít a namísto toho investujeme jinak. Klíčovou hodnotou je zde ona diskontní sazba – v logice věci tedy výnos, s jakým bychom byli schopni investovat. Nebo viděno z pohledu investora – požadovaná návratnost relevantní investice.

Teoreticky je tedy věc jasná, při hledání konkrétní sazby naráží kosa na kámen. Okamžitě se nám totiž rozvine celá řada úvah o relevantním riziku, historických návratnostech, jejich relevanci pro návratnosti budoucí, apod. K tomu je nutno přidat řadu faktorů nefinančních. Do nich patří i ona v úvodu nastíněná diskuse o tom, zda máme právo odevzdávat budoucím generacím „vybydlené byty“. A v neposlední řadě tu je psychologie. Jak totiž ukazují výzkumy a konec konců i praxe, racionální rozlišování časové hodnoty peněz (to, že stovka nyní není to samé jako stovka za deset let) nám je někdy šuma fuk. Dochází například k tomu, že v krátkém období poměrně soustavně rozlišujeme mezi tím, co dostaneme nyní a třeba za rok (za rok chceme více – požadujeme určitou pozitivní návratnost). V dlouhém období už je nám to ale jedno (je nám jedno, zda dostaneme tu samou částku za 50, či 51, či dokonce 60 let).

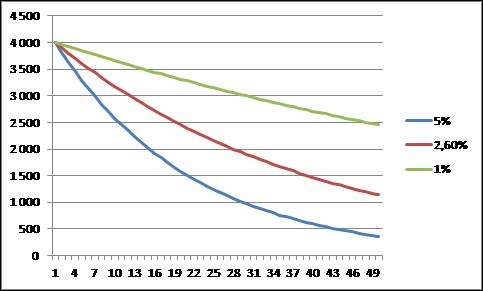

Nyní se podívejme na pár uživatelsky přátelských čísel, které nám osvětlí, o čem se tu vlastně bavíme: Jak to konkrétně vypadá s našimi ztrátami ve výši 4 bilionů Kč? V grafu je vývoj současné hodnoty této částky diskontované 5 a 2,6 a 1 procentem. Rozdíly jsou obrovské. Při 5 % bychom dnes byli ochotni na eliminaci ztráty za 50 let vydat méně než 500 miliard Kč (současná hodnota ztráty 4 bil. Kč vzniklé za 50 let je 0,5 bil. Kč). Náklady na eliminaci převyšující 500 miliard Kč už se nevyplatí – je lepší investovat za 5 % ročně. Při sazbě 2,6 % už je to více než 1 bilion Kč a při 1 % už téměř 2,5 bilionu Kč:

Při daném odhadu ztrát ve výši 4 bil. za padesát let nám tedy pouhá změna diskontní sazby o pár procentních bodů významně mění částku, kterou bychom měli být (racionálně) ochotni na jejich prevenci dnes vydat.

Jaké číslo je tedy správně? O tom se ekonomové, ekologové a různí –isté a -istky přou a důvod je jasný – jde o číslo, se kterým mnoho plánů stojí a padá. Ti, kteří nechtějí dělat nic, spíše argumentují pro relativně vysoké sazby (současná hodnota škod je malá = nemá cenu se vzrušovat). Aktivisté naopak prosazují sazby nízké či žádné - tedy princip „předat, jak jsme získali“. A tím se dostávám k tomu, že nedávno spatřila světlo světa studie, která problém potenciálně rozsekla (ano, je to spíše přání). Jde o „Discounting the very distant future“, autory jsou Stefano Giglio, Matteo Maggiori, Johannes Stroebel. Pracuje s cenami obchodovatelných kontraktů na velmi dlouhý pronájem nemovitostí (99 – 999 let). Jejich různé ceny a durace umožňují odvození sazeb, které jdou dále než za horizont 20 – 30 let, u kterého je ještě možno použít dluhopisy.

Výsledek studie zní následovně: „Zjistili jsme, že diskontní sazba pro velmi dlouhodobý tok hotovosti u domácností dosahuje asi 2,6 % ročně“. Platí to přitom jak pro UK, tak pro Singapur (tedy obě země, ze kterých pocházela testovací data). Nyní tedy už může být klid, nemusíme být vepři ani ve při, diskont je jasný. Teď je už otázka, jestli oněch 2,6 % planetu zachrání (potřebuje-li to). A jak jste na tom vlastně vy? Jste indiferentní mezi tím, zda stovku dnes, či 102,6 Kč za rok (nebo stovku dnes, či 351 Kč za 50 let, či 1 234 Kč za sto let)? Či řečeno obráceně, byli by jste dnes ochotni dát stovku za to, že vaši potomci za sto let neztratí 1 234 Kč? Dali by jste víc, nebo míň?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.