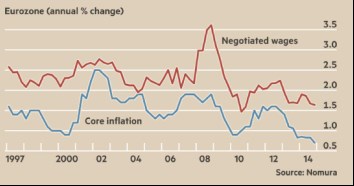

Úvahy o tom, že Evropa se vydává (či nevydává) cestou Japonska, tu budou ještě dlouho. Ony ty japonské ztracené dekády nebyly takové utrpení, jak by se někdy mohlo zdát. Asi by je brala řada rozvíjejících se ekonomik a třeba i my. Ale ve srovnání s potenciálem to skutečně nebylo a není nic moc. První graf ukazuje dosavadní vývoj jádrové inflace a mezd v eurozóně a je ohledně dosavadní japonizace dostatečně vypovídající:

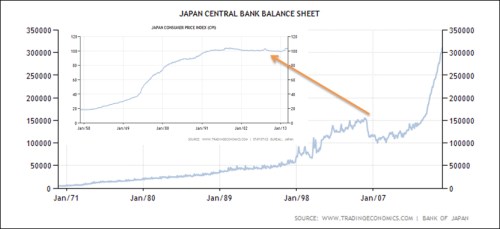

Historie je za námi, důležitý je další vývoj. Porovnávání s Japonskem má relevanci nejen ohledně vývoje inflace, ale i ohledně boje s jejím nedostatkem. Druhý dvojgraf ukazuje index spotřebitelských cen v Japonsku (menší graf) a vývoj velikosti rozvahy japonské centrální banky BoJ. Použil jsem přímo CPI a ne jeho změnu (tedy inflaci), protože je z něj hezky vidět, jak se dá dívat na cenovou stabilitu. Japonsko od počátku devadesátých let zažívá ze statistického hlediska pozoruhodnou stabilitu. Z ekonomického hlediska to je ale problém - existuje poměrně široký a ve svém základě rozumný konsenzus tvrdící, že pro ekonomiku je nejlepší mírný růst cen.

Z většího grafu už vidíme, že do roku 1998, respektive 2001 japonská centrální banka rozvahu v boji se ztracenými dekádami výrazně „kvantitativně“ nepoužívala. Pak přišel růst, který byl ale před rokem 2007 prudce korigován tak, že se vše vrátilo zhruba na trend. A z menšího grafu je vidět, jaký to celé cvičení mělo efekt na CPI: Z pohledu více let nulový. Nyní jde o to, jak celou věc interpretovat. Můžeme tvrdit, že jde o jasný důkaz, že QE a podobné programy nefungují. Pokud tuto interpretaci přijmeme, je bláhové, že před nedávnem BoJ rozjela další program růstu rozvahy, tentokrát mnohem, mnohem agresivnější. Nebo je tu možnost, že poprvé to neudělala dobře, tudíž se nic nezměnilo. A nyní se snaží své předchozí chyby korigovat.

Dnes už se na to tak trochu zapomnělo, ale průvodním rysem prvních kol kvantitativního uvolňování v USA bylo heslo „šokovat a ohromit“. Logika byla jednoduchá: Pomalé otáčení kormidlem nikam nevede, bylo třeba ukázat razantní obrat, rozhodnost, nekompromisnost. Jen tak se totiž dá pohnout směrem otáčení sebenaplňujících se proroctví v prostředí silných deflačních tlaků. Má interpretace vývoje v Japonsko je tudíž taková, že BoJ dříve takto jednat nedovedla, nebo spíše nechtěla. Výsledkem je nakonec jen to, že o pár let později se musí snažit „šokovat“ ještě více. Paralela s eurozónou je pak jasná. I ECB si v pokrizových letech prošla obdobím rychlejšího růstu rozvahy, pak jí ale nechala zmenšovat. V podstatě to dopadlo stejně jako v Japonsku. A nyní se dostáváme ke klíčovému bodu: Vyvolal v nás nový program ECB dost ohromení? Byli jsme dost šokováni? Stejně jako v Japonsku se na odpověď bude ještě čekat.

Jsem si vědom toho, že hovořit ve spojení s institucemi, jako jsou centrální banky, o nutnosti vyvolání úžasů a šoků může znít jako vrchol nezodpovědnosti. Můžeme dokonce tvrdit, že (kdysi dávno) to byly právě centrální banky, kdo rozjel neustálé kolo boomů a recesí, nikdy nekončících šlapání na brzdu a zase na plyn. Pak by současná snaha o šoky byla jen posledním šíleným krokem. Dlouhodobá data ale ohledně přínosu centrálních bank k volatilitě a vyhlazování cyklů hovoří jinak a já sám historický vývoj jako cestu k monetární politikou docílené zkáze nevnímám. I když se někdy učíme bolestivě.

Často se také hovoří o tom, že podobné stimulace brání tomu, aby se ekonomika vyčistila od málo produktivních oblastí, firem, a pod. Ono se s tím ale musí opatrně. Ohledně Japonska o tomto tématu pěkně píše ekonom Noah Smith v článku zde uvedeném pod názvem „Japonsko potřebuje hlavně kreativní destrukci“. Netvořme z toho ale přímé vazby mezi makroekonomickým útlumem a čistěním ekonomiky. Právě Japonsko ukazuje, že ani desetiletí útlumu ekonomiku nevyčistí, spíše naopak. A naopak není důvod předpokládat, že se ekonomika nikdy nečistí v dobách, kdy se jí vede dobře. Hlavním čističem totiž má být konkurence a ne plošný (!) nedostatek poptávky. Agregátní útlum, či deprese nečistí, ale hubí a jeho rozlišovací schopnost nemusí být zase tak velká. K čemu očištění mrzáci?