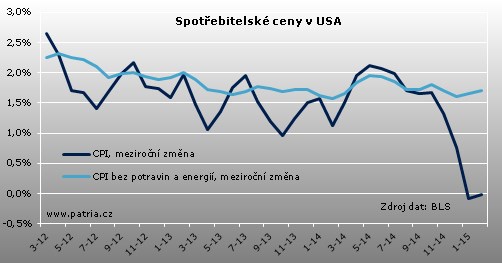

Aktualizováno Index cen spotřebitelů se v USA za únor zvýšil o 0,2 procenta po 0,7procentním poklesu v lednu. Jádrový index bez energií a potravin vykázal stejný růst, který znamená zopakování lednového výsledku. V případě hlavního čísla jde o výsledek v souladu s očekáváními, jádrový index pak rostl o desetinku bodu rychleji, než se předpokládalo.

S hlavním indexem hýbaly nejvíce - jak jinak - energie. Ty se po téměř 10procentním poklesu v lednu vydaly o procento výš. Jde o vývoj, který už pohled na ceny ropy dost předurčil. Vedle toho se po stagnaci k růstu vrátily ceny potravin. V rámci jádrového indexu stojí za zmínku jednoprocentní růst cen ojetin, který se dost odchyluje od vývoje, který jsme viděli v předchozích měsících a kdy měly ceny ojetých aut tendenci klesat. Jádrový index táhly vzhůru také zdravotnické výrobky.

Meziroční inflace se dostala z mírného záporu na nulu. V lednu činila -0,1 procenta a trh předpokládal její setrvání lehce v minusu i v únoru. To se nakonec nestalo. Jádrová inflace v souladu s očekáváními nepatrně zrychlila na 1,7 z 1,6 procenta.

Data se od očekávání odchylují minimálně a pohled na situaci v cenové oblasti nemění. Když odhlédneme od energií a potravin, tak se dá mírně pozitivní odchylka od odhadů připsat překvapivě rychlému růstu cen ojetých aut. To by však měla být jednorázová úprava a odraz jádrové inflace vzhůru tedy na základě únorového reportu moc čekat nelze.

Zatímco další pokles (jádrové) inflace by podle nás byl pro dolar nepříjemnou zprávou, absence nějakého většího překvapení v únorové zprávě by mu nakonec mohla vyhovovat a přispět k jeho uklidnění po posledním holubičím posunu Fedu. Na trhu po prvotní nervóznější reakci sledujeme pouze mírný posun kurzu.