Podle modelů společnosti Fulcrum došlo během posledního měsíce k výraznému zlepšení globální ekonomické aktivity. Platí to zejména o Japonsku a Číně. Poměrně silná zůstává i eurozóna (alespoň podle dosavadních ne právě vysokých standardů). Naopak americké ekonomice se zatím nedaří vzchopit se po slabém prvním čtvrtletí. Pokračují tak tlaky na snížení letošního očekávaného růstu v této ekonomice a půjde pravděpodobně o další rok, kdy americká ekonomika nenaplní počáteční optimistická očekávání.

I přes vývoj v USA se ale situace v globální ekonomice zlepšuje natolik, že jsou do značné míry eliminována rizika výrazného globálního zpomalení. Tento vývoj spolu s obratem inflace ve většině zemí je pravděpodobně hlavním faktorem, který stojí za prodeji na dluhopisových trzích. Snížila se totiž pravděpodobnost globální deflace. Podle našich odhadů nyní roste globální ekonomika tempem 3,5 %. Mimo jiné to znamená výrazné zmenšení rizika spojeného s možností, že čínská ekonomika stáhne ekonomiku světovou do výraznějšího zpomalení.

Odhadovaný růst globální ekonomiky ve výši 3,5 % je na stejné úrovni jako růst trendový a světová ekonomika tak nyní roste přesně v souladu se svým potenciálem. Z této perspektivy tedy není důvod čekat nějaký výraznější posun v globální inflaci poté, co se plně projeví vliv nižších cen ropy. Rostoucí obavy ale vyvolávají známky slábnoucího růstu globální produktivity práce.

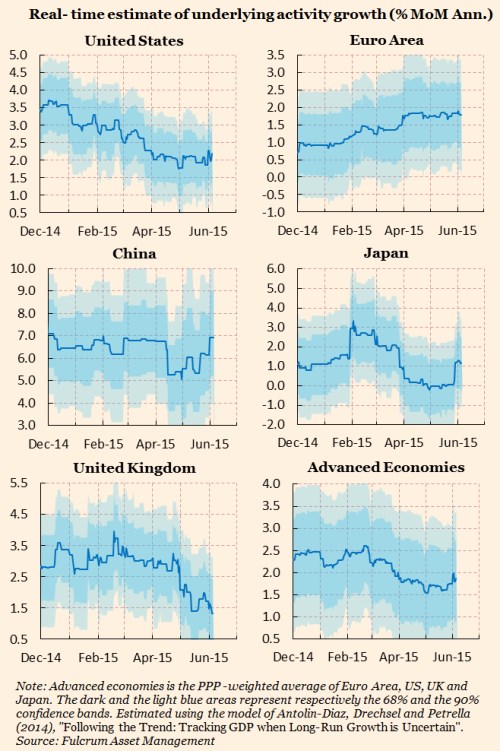

Detailnější pohled na hlavní součásti světové ekonomiky ukazuje v první řadě to, že Čína opět eliminuje strach z jejího tvrdého přistání. Před časem se zdálo, že v této zemi probíhá znatelné cyklické zpomalení, růst mohl klesat až k 5 %. Za poslední měsíc ale došlo k plošnému zlepšení na straně dat, která z ekonomiky přicházejí. Zdá se totiž, že se už nyní začíná projevovat ohlašovaná silná monetární a fiskální stimulace. Na druhou stranu stále přetrvávají rizika související s vývojem v realitním sektoru.

Současný růst japonské ekonomiky odhadujeme na 1 %, ještě nedávno se zdálo, že růst se pohybuje kolem nuly. Menší asijské ekonomiky zatím ještě nedosáhly stejného obratu, jakého se podařilo dosáhnout v Číně a Japonsku. V zemích jako Malajsie, Indonésie, Thajsko a Singapur je domácí poptávka stále poměrně slabá a ani PMI data stále neukazují na znatelné zlepšení.

Grafy shrnují aktuální odhady vývoje ekonomické aktivity v USA, eurozóně, Číně, Japonsku, Velké Británii a vyspělých ekonomikách jako celku:

Ve Velké Británii došlo za poslední měsíc k zpomalení ekonomické aktivity, což jde proti celkově se zlepšujícímu trendu ve zbytku světa. Britská ekonomika nyní roste asi o 1,4 %, což je asi poloviční tempo růstu ve srovnání s vývojem na počátku tohoto roku. Pokud bude tento stav přetrvávat, pravděpodobně to oddálí plány Bank of England na utažení její monetární politiky v příštím roce.

V eurozóně je vývoj poměrně stabilní, poslední odhady naznačují, že tempo růstu dosahuje asi 1,9 %, což zhruba odpovídá růstu v americké ekonomice. Toto zlepšení spolu s překvapivě vysokou jádrovou inflací z května je částečně zodpovědné za vývoj na německém dluhopisovém trhu. ECB ale i přesto zůstává pevně rozhodnuta svou současnou politiku neměnit a pokračovat s kvantitativním uvolňováním. V rámci eurozóny zůstává pořadí nejrychleji rostoucích ekonomik stále stejné: V popředí figuruje Španělsko, které nyní roste asi o 3,8 %. Za ním je Německo s 1,9% růstem, Francie s 1,1% růstem a Itálie s 1% růstem. Samozřejmě, že se ještě uvidí, zda se na zlepšující se situaci v eurozóně neprojeví řecká krize.

Autorem je ekonom a investor Gavyn Davies ze společnosti Fulcrum AM.

Zdroj: FT