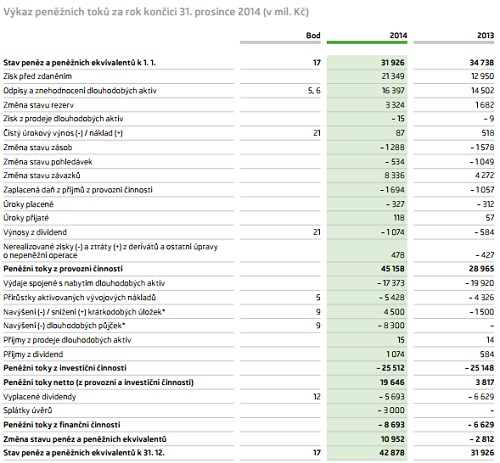

Jak jsme zjistili v předchozím díle pohledu na výsledky Škody Auto, její čistý zisk v minulém roce vzrostl asi o 7 miliard korun a celkově si firma v minulém roce vedla velmi dobře. Pohled na následující data dokonce ukazuje, že před růstem provozního toku hotovosti bledne i hezký růst zisků. Provozní CF se totiž zvýšilo z 28,9 miliard korun na 45,1 miliardu korun. Jak je to možné? Zisky jsou totiž „pokřiveny“ zejména vyššími odpisy a změnou stavu rezerv (tj. z hlediska toku hotovosti tedy tyto položky působí v roce 2014 pozitivně). K tomu se přidává pohyb (oběžných) závazků, který oproti roku 2013 zvyšuje CF o další více než 4 miliardy korun:

Zdroj: Škoda Auto

Nákup dlouhodobých aktiv byl minulý rok o 2,6 miliardy korun nižší, aktivace asi o miliardu vyšší, takže CapEx asi o 1,6 miliardy vyšší. I provozní CF snížené o CapEx tak výrazně vzrostlo. Co s touto horou nové hotovosti firma udělala? Vyplatila dividendu ve výši 5,6 miliardy korun, splatila úvěry (3 miliardy korun), poskytla nové půjčky ve výši 8,3 miliardy korun (ale také snížila krátkodobé půjčky o 4,5 miliardy korun). To znamená, že jí ještě hodně zbylo a její hotovost držená v rozvaze se tak zvýšila z 32 miliard korun na 42,8 miliard korun.

Z této záplavy čísel jasně plyne, že Škoda se ve světě automobilek stala unikátem. Je to totiž svět obecně mizerných návratností, svět firem, které mají často problém pokrýt své investice provozním tokem hotovosti. Škoda přitom v minulém roce po CapEx vydělala 22,5 miliardy korun (a tímto CF měřené ROE tak dosahuje asi 22 %). Jak je to možné? Auta jsou to jistě dobrá, ani v Británii, zemi Top Gearu už se jejich účet nevtipkuje, naopak. Uvedené ale přece jen vyvolává otázky ohledně toho, jak by si tato firma vedla na „stand-alone“ bázi. Jinak řečeno: Jak moc jí pomáhá její 100 % matka?

Někdo hovoří o tom, že Škoda „parazituje“ na výdajích a investicích prováděných mateřskou společností (využívání MQB platformy, apod.) a příliš kanibalizuje jiné značky koncernu. To jsou ale z čistě finančního hlediska bezesporu příliš silná slova. Jde jen o to, že výsledky těchto výdajů a investic se nedostavují „značkově“ tam, kde jsou prováděny. Zvyšují prostě hodnotu jiného, ale stále 100 % vlastněného aktiva. I když u té kanibalizace už je to složitější optimalizační problém. Každopádně platí, že, pokud chceme uvažovat o tom, jakou hodnotu nyní vlastní jmění Škodovky má, musíme se zabývat možnými transfery a kanibalizacemi.

Jak je na tom zbytek rodiny?

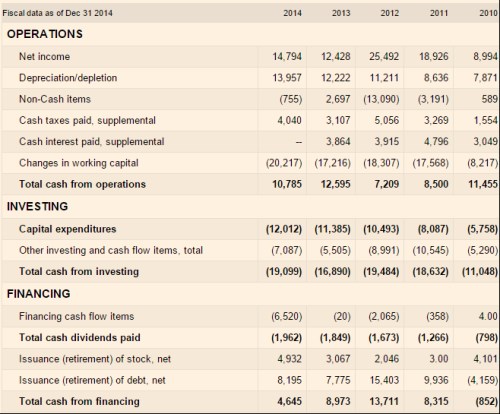

Srovnejme nyní pro zajímavost její čísla s mateřským koncernem. V následující tabulce je tok hotovosti , předtím ale ještě pohled na vývoj jeho tržeb a zisků. Tržby rostou druhým rokem jen minimálně a zisky se dokonce propadly z úrovní běžných v roce 2012 a 2011. S návratností měřenou na jejich základě to není tak zlé, ROI dosahuje 4,92 % a ROE 11,67 %. Zářná čísla to nejsou, ale také žádný propadák a to zejména s ohledem na návratnosti požadované – má betu na 1,4, takže jeho požadovaná návratnost se u akcií může pohybovat kolem 8 %.

Zdroj: FT

A nyní k jádru věci – výkazu cash flow (konsolidovanému) a zejména tomu, jak to u koncernu vypadá s poměrem provozního toku hotovosti a investicemi do dlouhodobých provozních aktiv – CapEx. Čísla hovoří jasně: V roce minulém provozní tok hotovosti CapEx nepokrýval (10,7 miliard eur vs. 12 miliard eur). Na úrovni toku hotovosti po celkových investicích pak byl zhruba 8 miliard v záporu, což musel mimo jiné řešit zvýšením dluhu. A stejný mustr vidíme v posledních čtyřech letech. Mimochodem firma přesto vyplácí dividendy. To znamená, že buď věří v provozní obrat, nebo pokles investic. Nebo trh čeká nemilé překvapení (opět jsme ale u toho, zda se investoři vůbec dívají na cash flow a nespokojují se jen se značně umělými čísly týkajícími se ziskovosti).

Zdroj: FT

Jasné je tedy jedno: Škodovka si vede výrazně lépe než , roste a její provozní tok hotovosti hravě pokrývá investice. Od toho je ale ještě hodně daleko ke konstatování, že tím parazituje na , který investuje i za ní do výzkumu a vývoje a podobně. K takovému konstatování bychom museli porovnat současnou hodnotu oněch implicitních transferů (a kanibalizace) a současnou hodnotu investice do Škody. Šlo by o složitější cvičení.

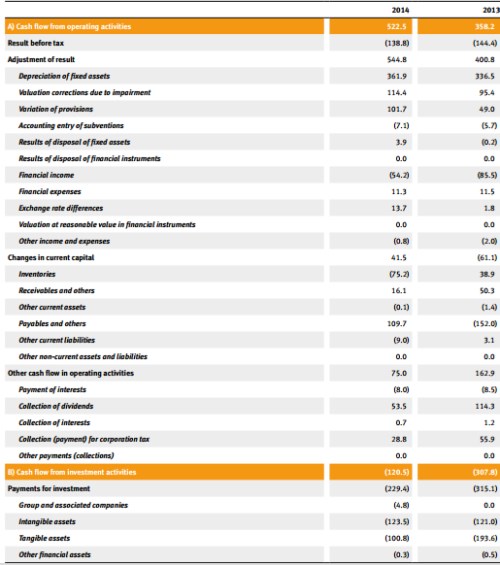

A úplně nakonec ještě jedna, myslím hodně zajímavá, věc. Je to tok hotovosti Seatu. Ten je sice hluboko ve ztrátě, jeho provozní cash flow je ale relativně vysoké a hlavně také silně roste (minulý rok 522 milionů eur). Výrazně mu k tomu pomohl i pohyb pracovního kapitálu. CapEx minulý rok dosáhl 230 milionů eur, rok předtím 307 milionů eur. To znamená, že CF po CapEx bylo v roce 2013 na necelých 40 milionech eur a v roce minulém už na necelých 300 milionech eur. ROE měřené na základě CF po CapEx tak u Seatu v roce 2014 dosáhlo asi 56 %! Před tím bledne i Škoda a ve Wolfsbugu tak asi neřeší jen její úspěchy.

Zdroj: Seat