UBS zvedla hodnocení akcií Harley Davidson na konci června na „koupit“. Ale zase taková Morningstar dává těmto akciím jen jednu hvězdu z možných pěti. I když tato doporučení nejsou o tom samém, zdá se, že akcie není zrovna předmětem konsenzu. Patří mezi ty, které sleduji a nyní bych se s vámi rád podíval na poslední vývoj. Hovoříme o titulu, který v letech 2011 – 2013 generoval mimořádně vysokou návratnost. Beta je zde přitom jen o málo vyšší než 1, takže tu o nějakém vysokém (systematickém) riziku hovořit nemůžeme. V roce 2014 ale nastal zlom a od té doby už titul akcionářům velkou radost nečiní (dividendový výnos je na 2,1 %):

Zdroj: FT

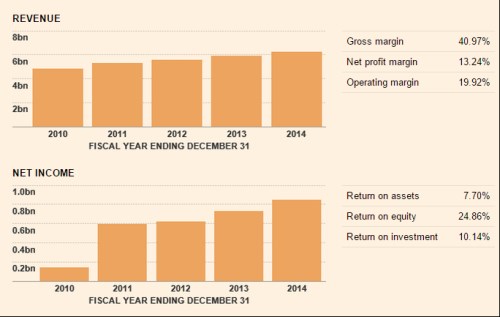

HD dovede soustavně zvyšovat tržby, zisky jsou sice rozkolísanější, ale také rostou. Návratnost na úrovni ROI i ROE je dost vysoko. ROE je zhruba na trojnásobku požadované návratnosti, což jen potvrzuje to, co víme – HD je dobrá značka, má svůj segment na trhu a na něm dovede dosahovat zajímavých marží, respektive návratnosti kapitálu.

Zdroj: FT

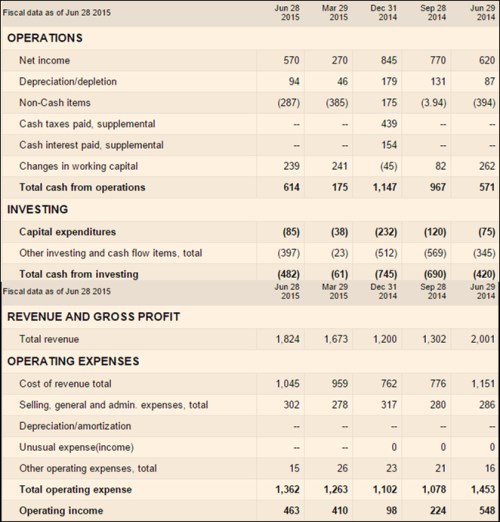

Co ukazují poslední kvartální výsledky? Následující tabulka ukazuje čtvrtletní vývoj toku hotovosti a výsledovku. Zatímco tržby i zisky ve druhém čtvrtletí tohoto roku meziročně klesly, provozní cash flow vzrostlo z 571 milionů dolarů na 614 milionů dolarů. To je ale následně vyváženo vyššími celkovými investicemi. Na výsledcích se projevují zejména konkurenční tlak a silný dolar.

HD je určitě velmi silná značka, hodně nyní záleží na tom, zda vidíme silný dolar jako přechodný jev, či jako něco, s čím se budou muset trhy a firmy vyrovnávat delší dobu (nedávno jsem o tom zde hovořil ve vztahu k Mattelu). Pokud bychom věřili v pouze přechodně silný dolar, firmy jako HD by nyní měly představovat příležitost. Pokud je tu silný dolar na delší dobu, situace je jiná. Platí to pro zisky z Barbie i z Road Glide Ultra.

Zdroj: FT

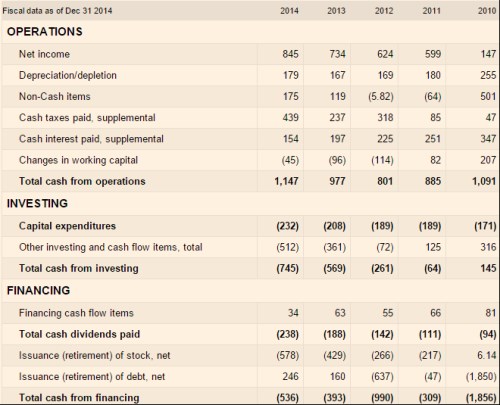

V minulém roce HD na provozní úrovni vydělal 1,15 miliardy dolarů, po CapEx mu zbylo 915 milionů dolarů a po celkových investicích 405 milionů dolarů. Na dividendách vyplatil 238 milionů dolarů a pokud nedojde k významnému zhoršení výsledků firmy (což je v tuto chvíli spíše nepravděpodobné), hovoříme tu o společnosti, která má co se týče výše dividend ještě velké rezervy. Na druhou stranu zadlužení určitě není na nějakých hodně konzervativních úrovních (pravděpodobně jde o hlavní důvod oné jedné hvězdy od Morningstar).

Mimochodem si všimněme, že v roce 2014 došlo k výraznému růstu dividendy, ale akcii to moc nepomohlo. Nevíme sice, jaký by byl vývoj bez tohoto kroku, ale od počátku roku 2014 už přišla jen cenová stagnace, či pokles. Kombinace rostoucí dividendy a špatně si vedoucí akcie podle mne není triviálním varovným znamením.

Zdroj: FT

Pokud bychom se při valuačních úvahách odrazili od dividendy, dojdeme k následujícímu: Kapitalizace HD nyní dosahuje 12,2 miliard dolarů S betou na hodnotě 1,16 se požadovaná návratnost pohybuje kolem 8,5 %. Současná dividenda ve výši odpovídající minulému roku by tak na ospravedlnění kapitalizace musela dlouhodobě růst asi o 6,6 %. Volné cash flow, respektive cash flow po CapEx je tu dost rozházené, ale jak jsem uvedl výše, jeho standard se nachází znatelně nad dividendami. Pokud bychom tedy „ospravedlňovali“ kapitalizaci tímto CF, implikovaný růst by byl znatelně nižší. HD se co se týče budoucího růstu tržeb, zisků a hlavně toku hotovosti bude mimo jiné hodně spoléhat na nový model Street, který je na obrázku (jako by si HD vzal částečnou inspiraci od Jawy 350 TS):

Zdroj: HD

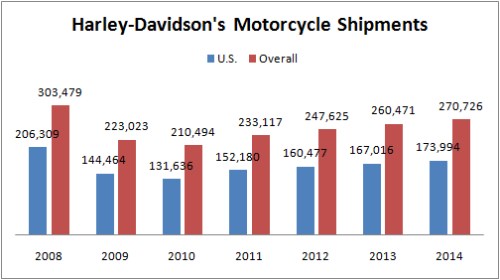

Jak bylo uvedeno, HD je citlivý na vývoj dolaru (přímo přes prodeje a marže v zahraničí), jde ale stále hlavně o sázku na US ekonomiku. Patrné je to z posledního obrázku, který ukazuje vývoj celkových prodejů a vývoj prodejů v USA. Mimo jiné je zřejmá relativní cykličnost, kterou bychom u výrobků tohoto typu čekali. Otázkou tak je, jestli je při současné fázi cyklu americké ekonomiky dobrý krok kupovat cyklické firmy. A v neposlední řadě nesmíme zapomínat, že silný dolar se promítá i do domácích tržeb a/nebo marží, protože i v této oblasti zvýhodňuje konkurenci ze strany zahraničních firem.

Zdroj: HD

Suma sumárum: Silná značka, silný tok hotovosti, ne tak silná rozvaha, konkurenční a měnové tlaky, ta nejlepší část cyklu možná už za námi. Podívejme se příště na hodně přímého konkurenta HD, který u nás není zase tak znám – firmu Polaris. Napoví více.