Mohlo by se zdát, že psát v současném prostředí o fundamentu jednotlivých akcií je ztráta času. Vše plošně padá, na nějaké konkrétní vybírání titulů většina investorů nemá ani pomyšlení. Stejně jako pokaždé předtím se ale současné propady změní v nákupní příležitosti, jde jen o to, kdy. Ještě nedávno byly valuace na trhu hodně našponované a řada firem měla sice silné rozvahy, silný tok hotovosti, dobrý výhled a další „klady a pozitiva“, cena ale už nebyla na atraktivních úrovních. To se nyní v řadě případů mění.

Minulý týden jsme se zde dívali na dvě „motorkářské“ akcie – Harley Davidson a Polaris (ten je za posledních 10 dní dole o cca 10 %). Rozhodoval jsem se, zda v tomto motorkářském tématu ještě pokračovat Yamahou. Pro Yamahu jsem se nakonec rozhodl, ale z úplně jiného kouta trhu. Jak ukazuje následující obrázek, Yamaha Motor už několik měsíců znatelně trpí, zatímco Yamaha Corp. dostává zabrat až v posledních dnech a předtím se chovala jako raketa.

Zdroj: FT

Yamaha Corp. Vyrábí hudební nástroje a vybavení. Firma nevykazuje žádný raketový růst tržeb, ani zisků. Dokonce ani návratnosti na úrovni ROE a ROI nejsou na nějak výjimečných úrovních (i když náklad kapitálu je podle nich pokryt):

Zdroj: FT

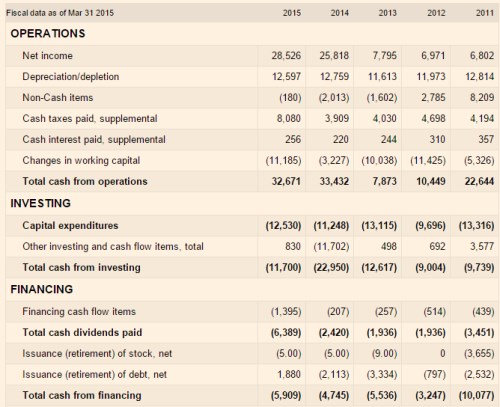

Fiskální roky 2014 a 2015 byly pro Yamahu z hlediska toku hotovosti žněmi, což mírně naznačují i výše znázorněné zisky, ale celý obrázek vykresluje právě až tok hotovosti. Velice pravděpodobně se tyto výsledky podepisují i na výjimečném chování akcie popsaném v prvním grafu.

Na provozní úrovni firma v posledních dvou letech vydělala více než 30 miliard jenů. CapEx přitom dosáhl 11 – 12,5 miliard jenů a po CapEx tak Yamaha vydělala cca 20 miliard jenů. V roce 2014 velkou část toho odčerpaly ostatní investice, ale i tak zbylo ještě asi 10 miliard jenů. Z nich Yamaha vyplatila jen 2,4 miliard na dividendách, splatila trochu dluhu a o celých 8 miliard jenů zvýšila zásobu hotovosti v rozvaze. Ve fiskálním roce 2015 firma razantně zvýšila dividendu na 6,3 miliard jenů, i přesto jí ale hotovost v rozvaze vzrostla o celých 18 miliard jenů.

Zdroj: FT

Pokud se má paměť neplete, většího sysla jsme tu ještě neměli. Výše popsaný finanční model a provozní výsledky dostaly firmu do bodu, kdy má v rozvaze téměř 80 miliard jenů a v podstatě žádný dluh. V dokonalém světě by tak bylo zaděláno na masivní vracení peněz akcionářům. Je pravda, že v takovém dokonalém světě by to nikoho nepřekvapilo, protože všichni by mimo prosté ziskovosti studovali i tok hotovosti. Ale v reálu by asi zvýšení toku hotovosti k akcionářům v takovémto případě přece jen vyvolalo určité pozitivní překvapení.

Máme tu tedy případ zralý na pozitivní překvapení, nebo sysla, u kterého spíš převažují obavy z toho, kde hotovost propálí? S vracením hotovosti mají problémy i některé americké firmy (někdy to platí v opačném směru) a o japonských to v řadě případů platí dvojnásob. Není žádným tajemstvím, že japonská podnikatelsko – korporátní kultura je poněkud specifická a nakládání s hotovostí do ní zapadá. Popasovat se s tím, jaký druh sysla Yamaha je, tak není jednoduché. Nic to ale nemění na tom, že je překvapivě výkonný a jeho zásoby jsou enormní.

Jak je to s valuací? Pokud by byl rok 2015 směrodatný z hlediska krátkodobé schopnosti generovat cash flow, měly by firma být schopná generovat cca 20 miliard jenů volného toku hotovosti na vlastní jmění. S minimálními výnosy JPN vládních dluhopisů a betou na hodnotě 1,24 se zde požadovaná návratnost pohybuje kolem 7,32 % (používám rizikovou prémii ve výši 5,5 %, která reflektuje „standard“ a ne současné tržní vlnobití). Pro ospravedlnění současné kapitalizace by pak stačilo, aby zmíněné CF dlouhodobě rostlo o 3,7 %.

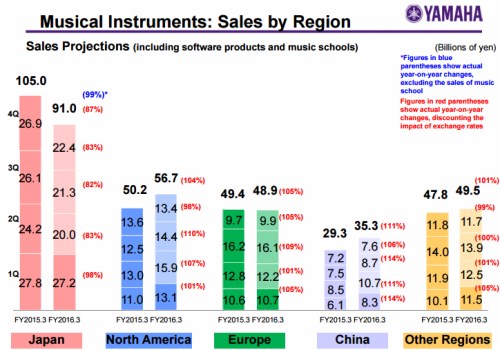

Při zveřejnění posledních výsledků firma uvedla, že tržby a zisky letošního roku by měly být o lepší, než v roce minulém (provozní zisk o cca 16 %). Je otázka, jak do toho zasáhne současný vývoj v Číně. V posledním grafu je shrnutí tržeb za hudební nástroje minulého roku a očekávaný vývoj v roce letošním. Prezentuji ho zde i proto, že podle mne dobře ukazuje obecný obrázek toho, jak moc jsou japonské firmy závislé na zahraniční poptávce a jaký je v tomto ohledu význam jednotlivých regionů. Yamaha nyní čeká, že prodeje v Japonsku v roce 2016 klesnou, tržby ale potáhne vzhůru poptávka v Severní Americe a v Číně (Evropa a zbytek světa zhruba stagnují). V Severní Americe hovoříme o jevu cyklickém, v Číně bychom měli hovořit o jevu strukturálním, ale těch otazníků je v této oblasti dlouhá řada:

Zdroj: Yamaha