Fed se po dlouhých letech rozhodl, že americká ekonomika už je dost zdravá na to, aby zvládla sazby, které jsou vyšší než nula. I když jen o trochu. Zvednutí sazeb o 0,25 procentního bodu nezní jako velký krok a také není. Pro trhy ale představuje významný posun, protože jde o konec pokrizové monetární politiky. Pokud se podíváme na hlavní ekonomická data, ta tuto změnu podporují, protože nezaměstnanost klesla na 5 % a snižovat by se měla i nadále. Takže ekonomika se podle všeho skutečně vrátila k normálu a tak by se měly logicky vracet k normálu i sazby. Nebo ne?

Problém spočívá v tom, že v ekonomice je stále vysoká „stínová nezaměstnanost“. Je totiž stále mnoho lidí, kteří mohou najít práci pouze na částečný úvazek, nebo hledání práce úplně vzdali. Tento stav alespoň částečně vysvětluje, proč inflace leží stále tak nízko. Hrozí zde tedy nebezpečí, že Fed zvedl sazby příliš brzy, inflace se sníží ještě víc a Fed bude muset svou politiku opět otočit. K takovému vývoji ve skutečnosti došlo v každé zemi, která se pokusila zvednout sazby z nuly.

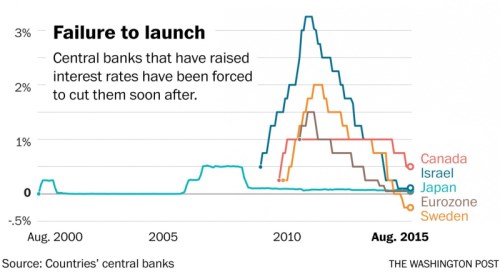

Příběh je to vcelku jednoduchý: Centrální bankéři radši udělají chybu předčasným zvýšením sazeb, než aby jejich politika vedla k vyšší inflaci. Patrné je to víceméně všude – od Evropy a Švédska až po Japonsko. Výsledkem je ale pouze to, že centrální banka nakonec skončila tam, kde začala. Vidíme to v grafu, kde je vyznačen vývoj sazeb v Kanadě, Izraeli, Japonsku, eurozóně a Švédsku. Ve všech těchto zemích přišel po zvedání sazeb obrat, který sazby opět snížil na velmi nízké úrovně:

Fed si je výše uvedeného samozřejmě vědom a nedomnívá se, že stejnou chybu dělá i on sám. Podle jeho předpovědí by se inflace měla posouvat směrem k cíli ve výši 2 %, protože bude docházet k vyššímu růstu mezd, dolar přestane posilovat a cena ropy klesat. Monetární politika navíc funguje s dlouhým zpožděním, proto se Fed domnívá, že musí reagovat už nyní. Není to jednoduchý proces a Janet Yellenová se snaží vyhnout i tomu, aby svou politikou zastavila expanzi americké ekonomiky. Vedle nebezpečí příliš rychlého zvýšení sazeb poukazuje na nebezpečí opačné – tedy na možnost, že sazby začne zvedat příliš pozdě a pak budou muset růst velmi rychle. I takový vývoj by poslal ekonomiku do recese.

Vše tak nakonec končí u toho, jak moc věříme projekcím Fedu. Jestliže jsou správné, je současné zvýšení sazeb správným krokem. Pokud se Fed ve svých očekáváních mýlí, což je v podstatě běžný jev, zvýšení sazeb bylo chybou. Fed totiž ekonomiku zabrzdil ve chvíli, kdy ji nebylo nutné brzdit. Je tak pochopitelné, proč Fed říká, že zvyšování sazeb nebude nijak rychlé. Takový postoj totiž omezuje nebezpečí v případě, že vyšší sazby ekonomiku skutečně poškodí.

Autorem je Matt O'Brien.

Zdroj: The Washington Post