Pokud se americká centrální banka vydá směrem ke snižování sazeb, u akcií historicky dost záleží na tom, kam se tou dobou vydává ekonomika. Tedy zda roste, nebo míří k recesi. Toto je celkem intuitivní závěr, ke kterému dospěl na základě historických průměrů. Mění se obrázek, pokud se podíváme na mediány? A nezáleží také na tom, jaký vlastně cyklus snižování sazeb je?

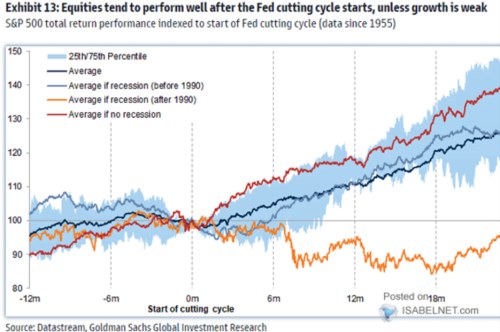

1 . Průměry a mediány u trhu po snížení sazeb: Nejdříve si připomeňme graf, který ukazuje pomyslné historické standardy na základě průměrů. V případě recese se trh nejdříve potácí pod nulou a po půl roce se propadá dolů. Minule jsem přitom neupozornil na to, že jde o průměr na datech po roce 1990. Před tímto rokem se po onom půlroce trh v průměru naopak vydává nahoru. A to platí i v případech, kdy se recese nedostavila.

Zdroj: X

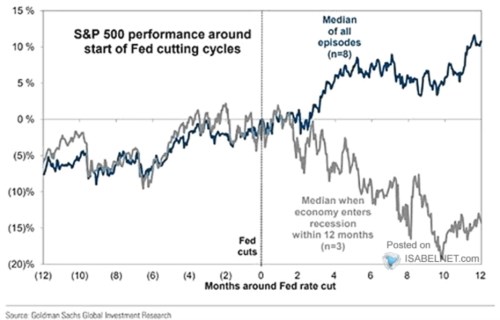

Existuje řada příkladů, kdy průměr není zrovna vypovídajícím obrázkem dění. Pokud si dá někdo třeba celé kuře k obědu a někdo hladoví, měli oba v průměru půlku. Často bývají v této souvislosti zmiňovány průměrné mzdy, či bohatství, kdy může pár ultraboháčů posunout průměry na hodnoty, na které naprostá většina lidí nedosáhne. Tedy na hodnoty, které nejsou moc vypovídajícím obrázkem toho, jak se lidem někde ekonomicky žije. Nedochází k něčemu podobnému i u dnešního tématu? Tj., nedochází k tomu že by tu nějaký extrém posouval průměry k úrovním s nízkou vypovídací hodnotou? Odpověď ukazuje druhý graf, také z dílky :

Zdroj: X

Na straně recesí vlastně obrázky porovnatelné nejsou, protože v tom druhém jsou smíchány všechny dohromady (před i po 1990). V tomto druhém případě střední hodnota napovídá na pokles dosahující do roka úrovně 15 %. U scénářů bez recese jsme tu do roka na cca +10 %, což je znatelně méně, než u hodnoty z grafu prvního. Zde by se tedy onen efekt extrémů a jejich vlivu na průměr mohl dost projevovat.

2. Co samotný cyklus snižování sazeb? Jak jsem zmínil v úvodu, mimo kombinací recese/růst by se v souvislosti s poklesem sazeb dalo uvažovat i o tom, jak prudký by cyklus snižování sazeb vlastně byl. Nemalou roli by totiž mohlo hrát, kdyby Fed sazby jen mírně dolaďoval, či je v druhém extrému soustavně prudce snižoval. Představme si například scénář, kdy by sazby šly dolů v září o 25 bps a pak na řadu čtvrtletí nic. Nebo by šly dolů až v prosinci o 50 bps a to samé po řadu dalších měsíců.

Takové úvahy přitom samozřejmě úzce souvisí s onou recesí. Protože druhý scénář by se spíše týkal situace, kdy by Fed zaspal a pak se to snažil dohnat monetární expanzi ve světle prudkého ochlazení ekonomiky. Celkově bych ale navzdory času, který je sazbám všude věnován, toto téma nepřeceňoval. U akcií alespoň na rovině fundamentu rozhoduje totiž poměr dlouhodobých výnosů k růstu, sazby jsou jen jednou z více proměnných, které do něj promlouvají.