Christine Lagardeová z MMF komentuje neradostný vývoj v globální ekonomice s tím, že jde o „nový standard“. Olivier Blanchard zase hovoří o „nové realitě“ a řada jiných používá výraz „nový normál“. Jaká ale vlastně tato situace skutečně je? Odpověď do značné míry závisí na tom, jak globální produkt měříme. Sečíst HDP jednotlivých zemí lze dvěma způsoby. První z nich používá tržní měnové kurzy, druhý paritu kupní síly PPP. Ta dává větší váhu rozvíjejícím se zemím, které v posledních desetiletích dosahují vyšších temp růstu. Rozdílné metody měření globálního HDP tak už nějakou dobu poskytují značně rozdílný obrázek světové ekonomiky.

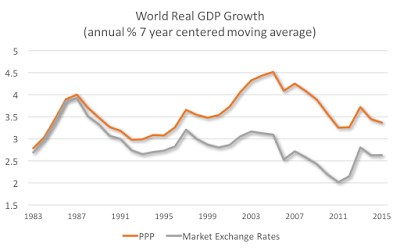

Následující graf porovnává reálný růst světové ekonomiky (jako sedmiletý plovoucí průměr) měřený na základě PPP a tržních měnových kurzů. Během osmdesátých let byly oba údaje zhruba stejné, protože rozvíjející se trhy nerostly rychleji než jejich vyspělé protějšky (a také byly menší). V devadesátých letech se ovšem začala vytvářet a prohlubovat mezera a v jednu chvíli dosahovala až 1,5 procentního bodu:

Pokud používáme jako základ měření PPP, zdá se, že se nyní prostě vracíme ke standardu předchozích desetiletí. Mimořádné období let 2003–2008 sebou přineslo tempo růstu kolem 4 %, ovšem standardem je 3 – 3,5 %. Pokud ovšem používáme tržní kurzy, pohybujeme se směrem ke stále pomalejšímu tempu růstu globální ekonomiky. A které měřítko je relevantnější?

PPP je lepší v případě, když sledujeme změny životního standardu. Větší váha kladená na rozvíjející se trhy pak dává smysl, protože objem jejich vyráběného zboží a služeb je vyšší, než by naznačovaly tržní kurzy. Z mnoha dalších pohledů je ale vhodnější používat tržní měnové kurzy. Finanční toky jsou posuzovány právě na jejich základě a z celkového pohledu trhů jsou také rozhodující tržní kurzy. To samé platí o pohledu mezinárodních firem, které hledí na vývoj v globální ekonomice ve spojitosti s poptávkou po jejich produktech a službách. PPP tedy může ukazovat, že se pouze vracíme na předchozí standard, ovšem pro řadu subjektů tento návrat znamená spíše neobvyklý útlum.

Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD