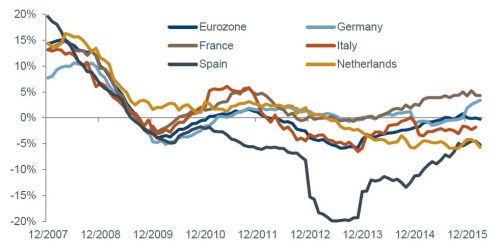

Program kvantitativního uvolňování Evropské centrální banky dosahuje nyní hodnoty 1,74 bilionu eur, což je částka přesahující roční HDP Španělska či Itálie. Vyčíslit přímý dopad programu na ekonomiku by bylo ale podle ekonomů Fidelity International poměrně obtížné – je však zřejmé, že přispěl ke snížení úrokových sazeb a urychlení tvorby úvěrů, zabránil další deflaci a zvýšil ekonomický růst. Faktem také je, že na tento vývoj reagoval i úvěrový trh v Evropě, který se odrazil ode dna z léta 2013 a opět zaznamenává oživení. Nejvíce se pozitivní změny projevily podle Fidelity International ve Španělsku, Francie oproti tomu zaznamenala nejstabilnější nárůst úvěrů a Německo se může pochlubit nejaktuálnějším vzestupem úvěrového trhu, viz graf – Oživení úvěrů v Evropě.

Oživení úvěrů v Evropě

Zdroj: FIL and DataStream

Nejen úvěry rostou, zvyšuje se i objem podnikových dluhopisů

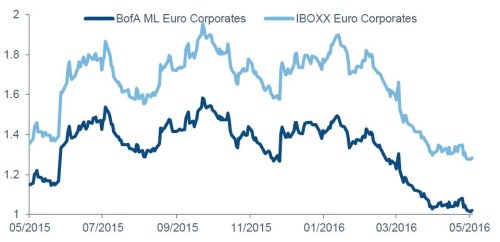

Možnost podniků emitovat podstatně více dluhopisů přinese další impuls pro ekonomiku, tvrdí Fidelity International. Když se Evropská centrální banka v březnu rozhodla zahrnout do svého programu kvantitativního uvolňování také nákup podnikových dluhopisů, evropský trh s těmito dluhopisy zaznamenal nebývalou aktivitu. Zatímco investoři očekávají významné nákupy podnikových dluhopisů Evropskou centrální bankou, výnosy nových emisí se dále snižují, viz graf – Vývoj výnosů podnikových dluhopisů investičního stupně.

Vývoj výnosů podnikových dluhopisů investičního stupně

Zdroj: Datastream

Příkladem nastalé situace byla březnová emise společnosti AB InBev, ke které došlo právě v době oznámení Evropské centrální banky. Tato nová emise byla vůbec největší nabídkou podnikových dluhopisů v eurech – její hodnota dosahovala 13,5 miliardy eur. Nezaháleli ani ostatní: jen v daném období byly oznámeny nové podnikové emise v hodnotě 23 miliard eur. Do konce čtvrtletí zaznamenaly celkové podnikové emise v zemích eurozóny uvedených ve výše uvedeném grafu v porovnání s předcházejícím čtvrtletím nárůst o 40 %. Do května pak německé a francouzské firmy emitovaly více podnikových dluhopisů než jejich americké protějšky.

Mezinárodní srovnání: Evropské akcie vycházejí příznivě

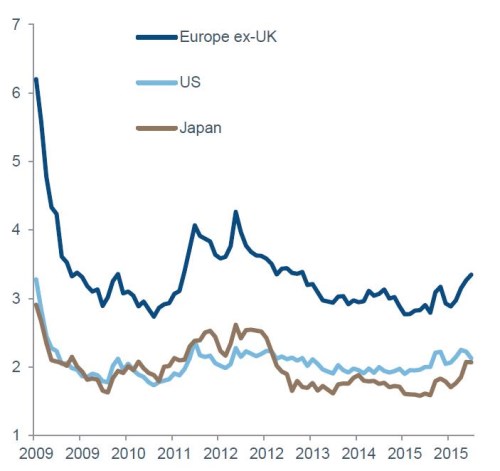

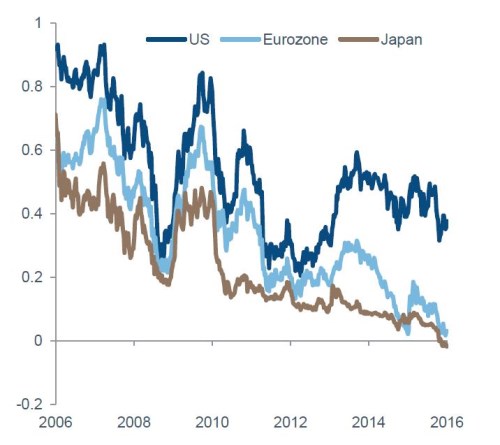

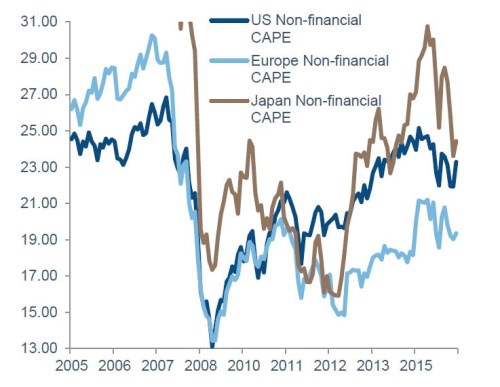

Mezinárodní srovnání umocňují podle Fidelity International pozitivní trend ohledně vnímání investic do evropských cyklických akcií a opodstatňují přehodnocení regionálního rozvržení jednotlivých portfolií. S ohledem na historický zisk nabízí evropský kapitál relativně slušnou hodnotu. Nejlépe je to vidět při porovnání dividendových výnosů s USA a Japonskem, viz graf – Dividendové výnosy a při porovnání zisků kapitálového trhu s benchmarkovým výnosem státních dluhopisů (čím nižší číslo, tím lepší hodnota kapitálového trhu – viz graf - Srovnání výnosů ze zisku z dluhopisů/kapitálu. S ohledem na poměr cena/zisk (tzv. P/E poměr), včetně případů, kdy se zisk cyklicky upravuje, je na tom Evropa v porovnání s ostatními významnými rozvinutými kapitálovými trhy také dobře, viz graf - Vývoj cyklicky upraveného P/E poměru (CAPE), který se také snižuje a graf - Evropské akcie a nižší P/E poměr.

Dividendové výnosy a při porovnání zisků kapitálového trhu

Zdroj: Datastream

Srovnání výnosů ze zisku z dluhopisů/kapitálu

Zdroj: Datastream

Vývoj cyklicky upraveného P/E poměru (CAPE)

Zdroj: Minack Advisors

Evropské akcie a nižší P/E poměr

Zdroj: Datastream

„Rozšíření programu kvantitativního uvolňování Evropské centrální banky na podnikové dluhopisy umožnilo evropským firmám snížit jejich náklady na financování. V kombinaci s rostoucím objemem úvěrů, zlepšujícími se ukazateli ekonomické aktivity a zvyšující se spotřebitelskou důvěrou to přináší možnost využit výhod sektorové rotace v evropském kapitálu prostřednictvím aktivního přístupu k portfoliu,“ konstatuje analýza Fidelity International. Evropské cyklické akcie sice za uplynulý rok podle Fidelity International zaznamenaly horší výsledky, ale vykazují těsnou shodu s některými hlavními ukazateli. Pokud bude ekonomické oživení pokračovat, získají cyklické akcie na atraktivitě a pravděpodobně dojde k odklonu od stabilních akcií. Pro využití tohoto trendu bude třeba zapojit aktivní přístupy k řízení portfolia. V porovnání s ostatními regiony navíc evropské akcie nabízejí solidní zhodnocení.