Do popředí zájmu médií a někdy i trhů se sice občas protlačí pokračující problémy v Řecku, či Itálii. Ovšem periferii eurozóny již celkově není ani zdaleka věnována taková pozornost jako před několika málo lety. V podstatě není divu, protože její rizikový potenciál se od té doby přece jen o něco zmenšil a trhy mají také řadu nových hraček, včetně Číny a zejména ničím nepřekonatelné politické reality show v USA.

Jaký je ale vlastně současný stav periferie? Odpovědět můžeme na mnoha různých úrovních, zkusme se ale podívat na jednu z nejzákladnějších. Obecně se vypráví, že periferie musela před lety utáhnout své vládní finance (a stále je musí utahovat), protože si příliš vyhazovala z kopýtka. Obojí je nepřesné – z kopýtka si vyhazovalo a ještě k tomu lhalo Řecko, ale třeba takové španělské vládní finance potopilo až prasknutí realitní bubliny. A poptávka nemusela být utažena jen kvůli tomu, že už nikdo nechtěl půjčovat vládám. Periferie totiž hlavně nebyla schopna financovat své dovozy, respektive obchodní deficity.

Země jako Španělsko, Řecko, Itálie, či Portugalsko tak měly dvě možnosti: Prudce navýšit své exporty (což ale v krátkém období v podstatě nelze), nebo musela omezit dovozy. Nahradit je domácí výrobou jde krátkodobě opět jen velmi těžko, takže musely omezit poptávku po nich. Což ale znamená omezení poptávky celkové. Jinak řečeno, útlum na periferii byl vynucen zejména tím, že musela omezit nákupy od zbytku světa, protože jí na ně už nikdo nechtěl půjčovat.

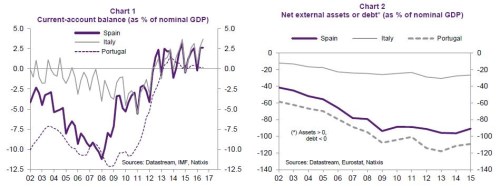

Jak se s touto výzvou od té doby poprala? Jak ukazuje první z následujících grafů, bilance běžných účtů Španělska, Itálie a Portugalska se skutečně postupně posunuly do plusu. A z druhého grafu je zřejmé, že čisté vnější zadlužení těchto třech zemí se stabilizovalo, či se dokonce začalo mírně snižovat (mimochodem je zřejmé, že Itálie na tom v tomto ohledu není ani zdaleka tak zle, jako zbylé dvě země):

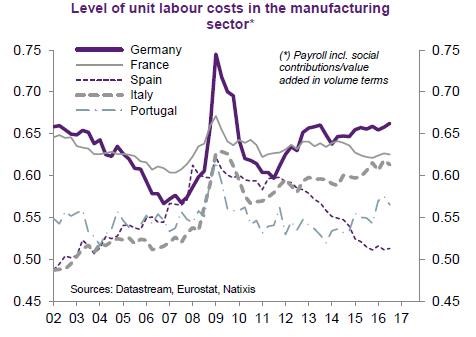

Nyní jde o to, co by se stalo v případě silnějšího oživení domácí poptávky. Pokud by do sebe opět začala nasávat dovozy, které by nebylo čím financovat, jsme opět v bodě nula. Pokud ovšem daná země získala vyšší mezinárodní konkurenceschopnost a své dovozy je schopná financovat tím, co zbytku světa prodá ona sama, je do značné míry vyhráno. Dobře si v tomto smyslu vede Španělsko a ... už nikdo. Proč je seznam tak krátký do určité (ovšem ne úplné) míry vysvětluje pohled na vývoj jednotkových nákladů práce ULC:

Výše uvedené znamená, že z hlediska mezinárodní konkurenceschopnosti je motivace k odchodu z eurozóny u velké části periferie stále velká. Vlastní měna by totiž svou depreciací zvýšila její mezinárodní konkurenceschopnost (a nešlo by o žádné „umělé“ oslabení, naopak současné euro je pro tyto země uměle silné a příčinou je Německo). Proti tomu ale samozřejmě stojí řada faktorů, včetně vyšší „eurové“ dluhové zátěže, či zkušenosti s vlastní neschopností spravovat věci monetární.

Existuje řešení? Tím nejčistším by podle mne bylo řízené rozdělení eurozóny s nutným odpuštěním části dluhů a rekapitalizací bankovních systémů. Tedy politicky naprosto neprůchodná, krátkodobě bolestivá věc. Ovšem zdá se být faktem, že sjednocování Evropy, které celkově vnímám jako věc pozitivní, bylo na této frontě příliš uspěchané a nyní možná dělá více škody než užitku.