Carl Icahn patří mezi investory, jejichž kroky jsou zbytkem trhu pozorně sledovány a někdy dokonce kopírovány. O moudrosti takového přístupu je možné dlouze debatovat. Max Nisen na Bloomberg Gadfly každopádně poukazuje na to, že Icahn nedávno koupil akcie Squibb. Tedy farmaceutické společnosti, o které se začíná hovořit jako o akvizičním cíli, o kterou začínají jevit zájem aktivisté, jako je Icahn a následně i celý trh.

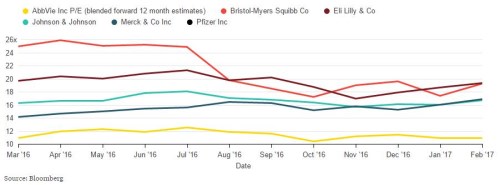

Za poslední rok je návratnost akcií BMS na černé nule. Jak ukazuje následující obrázek, ještě v polovině minulého roku se přitom jejich valuace pohybovala na relativně vysokých úrovních (PE se drželo nad hodnotou 24, zatímco druhá nejvyšší valuace byla u pod hodnotou 22). Pak se ovšem optimismus investorů otočil a PE BMS znatelně kleslo. I tak se ale stále drží výše než třeba valuace Mercku, či Pfizeru:

Zdroj: Bloomberg

Co se stalo v polovině roku 2016, když se propadla cena akcie i valuace? Hodně toho vysvětluje druhý obrázek, který popisuje vývoj odhadovaných tržeb z prodeje imuno-onkologického léku Opdivo. Právě v polovině minulého roku došlo k obratu a zatímco do té doby odhady tržního potenciálu tohoto léku znatelně rostly, od té doby se začaly snižovat:

Zdroj: Bloomberg

Opdivo mělo podle prvních odhadů navrch nad konkurenčním lékem od Mercku (Keytruda). Testy ale vysoké ambice Opdiva nepotvrdily, trh začala více fandit Mercku a následně i , která sází na lék Tecentriq. Analytici následně snížily odhady tržeb generovaných Opdivem o téměř 4 miliardy dolarů. BMS se snažila na situaci reagovat tím, že by kombinovala léčbu Opdivem s jiným jejím lékem. Ale podle Nisena se o něco podobného ne moc úspěšně pokoušela i . Nisen odhaduje, že trh s imuno-onkologickými léky nakonec zůstane relativně roztříštěný a nebude mu dominovat žádná konkrétní terapie.

Podobné úvahy se nevyhnutelně prolínají i spekulacemi o tom, zda se BMS skutečně stane akvizičním cílem, či nikoliv. Jde o poměrně velkou společnost a zálusk by si na ní tedy mohly dělat jen těžké váhy. Jenže a už investovaly velké částky do vlastního imuno-onkologického výzkumu a tudíž by pro ně know-how BMS nemělo mít takovou hodnotu. Pro vlastní výzkum se může rozhodnout i . Pak tu jsou firmy jako , , Gilead Sciences, či , ale i pro ně by byla BMS ne zrovna jednoduše zpracovatelným soustem. V neposlední řadě jsme pak viděli, že valuace BMS se stále drží na relativně vysokých úrovních. Možná se tak akcie bude trochu točit v kolečku, kde akviziční naděje drží valuaci nahoře, což ale bude pravděpodobnost akvizice zase snižovat.

Podotýkám, že BMS se v roce 2016 podařilo znatelně navýšit tržby (na 19,4 miliard dolarů) a analytický konsenzus na FT předpokládá, že tržby budou dál růst i v roce 2017 a 2018. Pohled na několik minulých let ukazuje, že provozní tok hotovosti BMS je značně rozházený, ale obvykle s přehledem pokrývá investice a volné cash flow je tak v plusu. Dividendy jsou ale ve srovnání s ním relativně vysoko – nějaký potenciál pro větší navýšení dividend tu podle mne bez zlepšení provozních výsledků není. Pokud tedy firma nebude zvyšovat své čisté zadlužení, které je velmi nízké.