Na trhu se obchodují dva typy firem. Ten první je schopen z toho, co vydělá na svém provozu, poplatit investice a ještě mu zbude na dividendy a odkupy. Druhý typ své investice svým provozem nepokryje. Musí tak čerpat již dříve vytvořené zdroje (snižovat zásobu hotovosti v rozvaze), zvyšovat své dluhy, či si říkat akcionářům o další peníze (vydávat nové akcie). Tento druhý typ pak můžeme rozdělit na dvě podskupiny. Ta první se dostala do nějakých vážných problémů a bojuje o to, zda se z nich dokáže dostat dříve, než jí úplně zničí. Ta druhá většinou přichází na trh s něčím novým a buduje si pozici pro budoucnost. O dvou dosti extrémních zástupcích této skupiny bude dnes řeč.

Sloupkařka Shira Ovideová se na Bloomberg Gadfly před několika dny věnovala absolutním přeborníkům v „pálení hotovosti“. Investoři u nich ale samozřejmě doufají, že o žádné pálení hotovosti nejde a namísto toho probíhá budování pozic pro zářnou budoucnost. Jinak řečeno, mělo by jít o společnosti a akcie vyloženě povídkové, u kterých trh hledí daleko, daleko do budoucnosti.

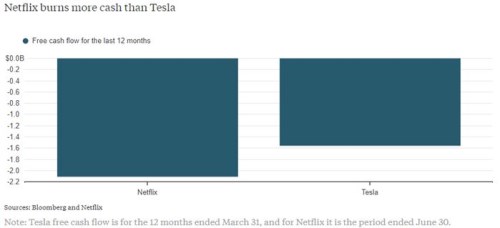

První zmíněnou firmou je , o které tu relativně často píšu a která je asi pro většinu investorů notoricky známým titulem. Ač toho stále mnoho nevyrábí, její kapitalizace si nezadá s největšími automobilkami na světě a příčinou je právě to, že nestojí na současné realitě, ale na vizích a snech o elektrické budoucnosti. Na konci prvního čtvrtletí tohoto roku jsme se dozvěděli, že za předchozích dvanáct měsíců „propálila“ téměř 1,6 miliardy dolarů. Jinak řečeno, její volný tok hotovosti (provozní tok hotovosti mínus investice) spadl do záporných 1,6 miliard dolarů.

Jak ale ukazuje následující graf, na trhu se mezi hodně známými a populárními akciemi najde ještě větší přeborník. Psal jsem tu o něm před delším časem a opět jde o společnost, která se snaží masivně investovat do budoucnosti. Nečiní tak ale v oblasti hmotné, jako , nýbrž v oblasti zábavy. Jde o a jeho schopnost nalévat hotovost do vizí a snů je s Teslou srovnána v následujícím grafu - za posledních dvanáct měsíců prodělal více než 2 miliardy dolarů:

Proveďme nyní takové jednoduché cvičení. Kapitalizace Tesly je na 54 miliardách dolarů, Netflixu na 79 miliardách dolarů. Investoři počítají s tím, že jednou tyto firmy začnou pro své akcionáře generovat hotovost a v principu by současná hodnota této hotovosti měla odpovídat současné kapitalizaci. nyní prodělává více než , ale jeho kapitalizace je znatelně vyšší. To znamená, že investoři u něj čekají ještě mnohem znatelnější zlepšení výsledků než u Tesly. Dá se rozdíl nějak kvantifikovat?

Dejme tomu, že by obě firmy byly již v bodě, kdy generují hodně hotovosti, a jejich růst tržeb a cash flow bude postupně klesat z 20 % ročně na pouhá 2 % ročně. Hovoříme tedy o nějakém bodu ve vzdálené budoucnosti, kdy už půjde o relativně usazené dojné kravky, které by měly peníze hojně vracet namísto toho, aby je braly. Pokud by jejich kapitalizace byla v té době stejná jako nyní (černý scénář, z nějž by investoři asi radost neměli), musela by na své ospravedlnění generovat akcionářům 2,3 miliardy dolarů ročně (s následným růstem popsaným výše).

Pokud by investice Tesly v té době například odpovídaly současným investicím Fordu (cca 7 miliard dolarů), musela by na provozu vydělávat téměř 10 miliard dolarů (pak jí zbude oněch 2,3 miliard dolarů). Nyní je, co se týče provozního toku hotovosti, na červené nule (a po investicích na oněch záporných 1,6 miliardách dolarů). by pak na ospravedlnění své kapitalizace musel akcionářům vytvářet téměř 3,4 miliard ročně (namísto současných záporných více než 2 miliard dolarů).

Optimistické investory podobná čísla zřejmě nezajímají a je pravdou, že možných scénářů a modelů můžeme vytvořit bezpočet. Podle mne je ale i tak dobré občas si provést nějakou jednoduchou kalkulaci toho, co vlastně současné ceny, valuace a kapitalizace znamenají. V případě Tesly a Netflixu implikují mnohamiliardové obraty v hospodaření, za kterými by pravděpodobně musela stát stabilně velmi silná pozice na zdravém trhu, bez ničivého konkurenčního tlaku, která by umožňovala udržet hezké marže a volný tok hotovosti.

Hovoříme zde o firmách a odvětvích, kde je to možné?