Akcie ostře sledované společnosti si za poslední rok připisují asi 90 %, naprostá většina jejich zisků je koncentrována do posledního půl roku. Nechávají tak daleko za sebou návratnost celého trhu i celé řady tržních oblíbenců, včetně technologií. má přitom daleko do dosažení ziskovosti, nemluvě o nějaké pozitivním volném toku hotovosti, z kterého by mohla něco vracet akcionářům. Vše zde stále stojí na příbězích o tom, že jde o dravce, který se stane významnou silou na trh elektromobilů a možná nejen na něm. A tento příběh evidentně nezviklává ani to, že v USA jde o jedny z nejporuchovějších prodávaných vozů.

Zdroj: Financial Times

Tesle se tu čas od času věnuji, zatím se může stejně tak dobře stát masivním investičně podnikatelským úspěchem, jako bublinou, o které se bude hovořit ještě dlouho po jejím splasknutí. K takovému scénáři by možná významně přispělo splasknutí bubliny jiné, řádově větší a pro celý svět mnohem významnější.

Elektrická Čína

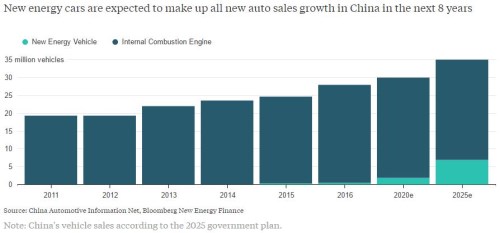

Je dost pravděpodobné, že budoucnost elektromobilů se bude odvíjet zejména od trhu čínského. Společnosti jako sice ve svých dlouhodobých projekcích s výrazným nástupem hybridů a elektroaut ve světě nepočítají, je ale otázka, nakolik je u nich přání otcem myšlenky. Naopak podle následujícího grafu by minimálně v Číně mělo už relativně brzy dojít k výraznému růstu podílu aut s alternativními pohony na celkových prodejích osobních vozů:

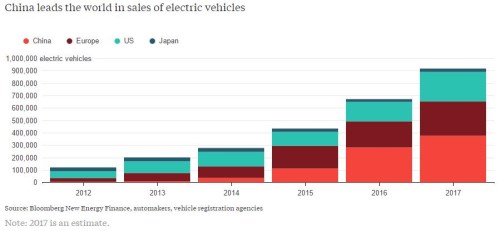

Další obrázek ukazuje dosavadní vývoj prodejů elektromobilů v Číně, USA, Evropě a Japonsku. Je z něj zřejmé, že elektrokarty se pravděpodobně skutečně budou rozdávat v Číně:

Hranice mezi snílkem a vizionářem je často jen matná a netroufám si říci, kam zařadit šéfa Tesly pana Muska. Jisté je, že se snaží expandovat v řadě oblastí, někdy značně exotických. Není ani zdaleka sám, podobně se chovají firmy jako Google, či . se od nich ale liší v jedné podstatné věci. Zmíněné společnosti jsou v situaci, kdy neví co s penězi. spíše neví, kde peníze vzít. V kombinaci s příliš velkými ambicemi to může být toxický mix.

Další překážkou k naplnění růžového investičního příběhu Tesly může být samozřejmě to, že elektromobily nakonec nebudou tak rychle rostoucím trhem, jak se předpokládá (tedy scénář „Exxon“). Jak bylo naznačeno výše, rychlý rozvoj tohoto trhu bude pravděpodobně stát na vývoji v Číně. O ní zde občas píši ve svých komentářích zaměřených na globální ekonomiku a trhy a patřím mezi ty, kteří velkým optimismem ohledně udržitelnosti jejího ekonomického modelu netrpí. Nemusí to skončit zrovna krizí, ale těžko si představit, že by se Čína v případě vážných ekonomických problémů stala kolébkou elektromobility. Strana a lid by měly asi jiné starosti.

A i když si Čína jako celek povede dobře a elektromobily se tam budou prodávat jako koblihy, je těžké si představit, že tamní vláda tento trh naservíruje Tesle na stříbrném tácu. Místo toho se spíše bude snažit vytáhnout z ní její technologie a použít je pro rozvoj vlastních společností v této oblasti. I historie ukazuje, že přijít na trh hodně brzo ještě neznamená, že na něm budu dominovat v době jeho plného rozvoje.

Výše uvedené by mohlo svádět k úvahám, že kombinace a Čína jsou dvě bubliny v jedné. Jsem si ale vědom toho, že je jednoduché hledat, co se na cestě k úspěchu Tesly a Číny může vše pokazit. Beru tedy zatím scénář prasknutí dvou bublin v jedné stále jen jako finance fiction. Ovšem s prvky reality.