Před časem jsem tu psal o odvážném kroku izraelské centrální banky, která se odhodlala skutečně aktivně vyhlazovat cyklus, respektive nominální poptávku v celé ekonomice. V textu jsem jako jednoho kandidáta na nejlepší centrální banku na světě zmiňoval i Reserve Bank of Australia (RBA), a to z prostého důvodu – australská ekonomika se již 25 let dokázala vyhýbat recesi. Jak velký podíl na tom ale RBA skutečně má a měly by se od ní ostatní centrální banky učit?

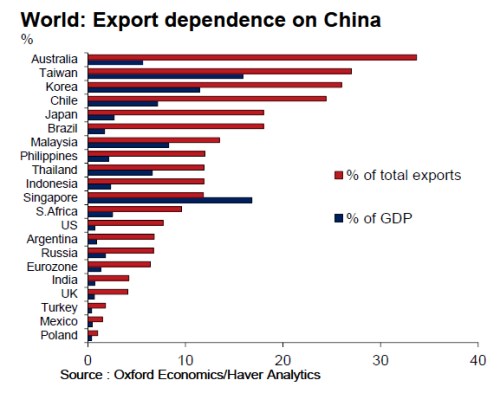

Austrálie prošla standardní recesí naposledy v roce 1991, a to po období snah o zvýšení flexibility a konkurenceschopnosti celé ekonomiky. I zde se tak potvrdilo, že cesta k lepším zítřkům je nejednou krátkodobě bolestivá. Po roce 1991 začala ovšem země sklízet plody své předchozí práce a následně se přidal i pozitivní impuls ze strany čínské ekonomiky. Brzy poté se Austrálie stala zemí, která z čínského ekonomického úspěchu a komoditního vysavače těžila na straně vývozů nejvíce – viz následující obrázek, který porovnává exportní závislost na Číně:

Z tohoto pohledu by se tedy zdálo, že centrální banka, respektive vládní instituce jako celek, zase takovou roli při prevenci recesí nehrála. To ale platí jen v případě, kdy bereme předchozí reformy včetně liberalizace za danou věc, což by byla chyba. Pokud přikročíme k maximálnímu zobecnění, pak lze říci, že Austrálii od propadu již dlouhou řadu let chránil čínský boom, ona se na jeho využití ale dobře připravila. Jenže nic netrvá věčně.

Ohledně Austrálie se nyní samozřejmě hodně hovoří o tom, jaký dopad na ní budou mít strukturální změny, ke kterým dochází v čínské ekonomice a ke kterým by hlavně mělo ještě delší dobu docházet. Čína by se měla změnit z ekonomiky nasávající tuny železné rudy, uhlí a dalších komodit na ekonomiku, kde vládnou spotřebitelé a služby. Z čehož už Australané pravděpodobně tolik těžit nebudou. Toho jsou si samozřejmě vědomi a v určitém smyslu se snaží o podobný kousek jako Čína – o přechod z tvrdého k měkčímu, a to zejména od těžby ke službám.

Ten nejtěžší test dovedností RBA tak zřejmě přichází nyní. Banka se totiž snaží vytvořit prostředí relativně stimulující, které by onen přechod ulehčilo. To má ale také svá úskalí. V případě Austrálie se projevují klasicky – prudkým růstem cen nemovitostí ve významných městech a růstem dluhů (což ale není pouze odrazem monetární politiky). Centrální banka tak čelí řadě dilemat, včetně toho, jak udržet poptávku na potřebné úrovni v prostředí anemického růstu mezd, vysokých dluhů a bublinovatosti realit. Pokud poptávka klesne, mzdy budou pod ještě větším tlakem a splácení dluhů se stane palčivým problémem. Stimulace ale naráží na onu bublinovatost.

Vybavuje se mi v této souvislosti diskuse, která se před časem vedla ve švédské Riksbank. Tam část ekonomů požadovala utažení monetární politiky s cílem ochladit úvěrový a realitní trh. Ale proti tomu zaznívaly hlasy, že toto utažení jen zvedne podíl špatných úvěrů a v konečném důsledku způsobí více škod, než užitku. Obě země tak potvrzují, že korekce finanční nestability je pro centrální banky ještě těžším úkolem, než dosahování inflačních cílů.

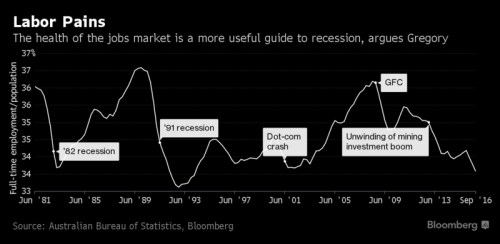

Uvidíme, jak se s touto výzvou RBA popasuje. O slávu za dosavadní úspěchy australské ekonomiky se musí dělit minimálně s Čínou a zmíněnými reformami. A pokud bych měl jmenovat jedno hlavní měřítko makroekonomického úspěchu, nebyl by to pohyb produktu, ale vybral bych nezaměstnanost, či nějaké jiné relevantní měřítko z trhu práce. Z tohoto pohledu je přínosný pohled Boba Gregoryho z Australian National University, který poukazuje na vývoj podílu zaměstnaných (na plný pracovní úvazek) k celé populaci:

Z grafu je hezky vidět, jak se ekonomika relativně pomalu vzpamatovávala z recese roku 1991. Díky Číně se začala prudce zvedat až pár let po prasknutí internetové bubliny, ale dolů jí pak opět poslala finanční krize a následně konec těžařského boomu. Nyní se pak dostala do „krizového“ stavu, i když oficiální pohled nic takového neříká.