Aberdeen Standard Investments před několika dny přišel s novou analýzou, ve které tvrdí, že růstové akcie jsou nyní téměř tak drahé, jako před prasknutím internetové bubliny. Je tak prý načase rotovat k hodnotě.

Aberdeen se domnívá, že investoři v posledních měsících „úplně pustili ze zřetele valuaci růstových titulů“. Jejich valuační prémii tak vyhnali příliš vysoko, a tudíž je načase rotovat k titulům hodnotovým, kterým doba doposud moc nepřeje. Aberdeen se tak vlastně přidává i k řadě hlasů, které tvrdí, že FAANG a spol. už nejsou schopny ospravedlnit svou valuaci ani svým optimistickým růstovým výhledem. To, že růst a hodnota se spolu cyklicky přetahují o přízeň investorů je pak dobře známým faktem a je možná skutečně jen otázkou času, kdy se investoři po dlouhých letech opět přikloní k hodnotě (i když ony ty termíny vlastně tak trochu matou – i v růstu by například měla být hodnota).

Otázkou je podle této logiky „jen“ načasování. Jeden z analytiků Aberdeenu pro CNBC shrnul celou věc zajímavým způsobem: „Dnešní mladí lidé si myslí, že akcie staré ekonomiky jsou o ničem. Přijde ale doba, kdy už nebude provádět revoluci v žádném dalším sektoru. Nebude třeba stavět nové silnice nebo domy“. Na podobných růstových titulech je ale kvůli současnému sentimentu stále přílišný nával, což znamená, že jednou toto nadšení opadne.

Mezi potenciálně zajímavé tituly Aberdeen řadí a Royal Dutch , protože tyto firmy snížily náklady, zvýšily tok hotovosti a je u nich příležitost pro zvýšení dividend. Problémem je ale v této souvislosti brexit, i když situace v britské ekonomice je nyní příznivá. Pokud se ale podaří dojednat a provést hladký odchod z EU, podobné akcie jako či by měly podle Aberdeenu těžit z obratu v sentimentu investorů.

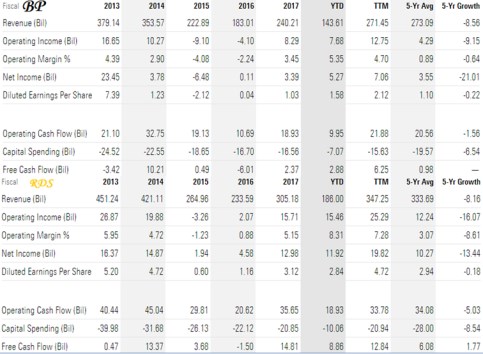

Možná jsem to pochopil špatně, ale zdá se mi, že právě , či RDS jsou nabízeny jako hodnotová alternativa pro dobu, kdy už revoluce provádět nebude. Tak se na ně velmi krátce z této perspektivy podívejme. První tabulka ukazuje výsledky , druhá RDS. Nejdůležitější je poslední řádek s volným tokem hotovosti FCF. Tedy s tím, co zbylo z provozního toku hotovosti po investicích a je k dispozici pro akcionáře, na splácení dluhu, či akvizice.

Zdroj: Morningstar

Nyní pár dalších čísel. Kapitalizace RDS dosahuje 280 miliard dolarů, kapitalizace 149 miliard dolarů. Podle mých výpočtů by kapitalizaci RDS ospravedlnil například stabilní volný tok hotovosti ve výši cca 18 miliardy dolarů, u je to asi 10 miliard dolarů. Srovnejme s tabulkami a zjistíme, že průměrné FCF za posledních pět let u RDS dosáhlo 6 miliard dolarů, u 1 miliardu dolarů. V roce 2017 generoval RDS 14,8 miliardy dolarů, 2,4.

Vidíme tedy, že to, co tyhle firmy „standardně“ generují, je hluboko, hluboko pod tím, co by měly standardně generovat na ospravedlnění současné kapitalizace. Tuto propast sice poněkud tlumí to, že mají více jak 20 miliard dolarů v hotovosti, ale dluhy také nejsou nulové a na celkovém obrázku to nic nemění. A to se vůbec nebavíme o nějakých poptávkových ropných vrcholech, či třeba o tom, že ne celé FCF tu zřejmě bude patřit akcionářům.

Jde o velmi hrubou valuační úvahu, ale „hodnota“ na mě z jejího závěru rozhodně nekřičí. Čímž se dostávám k jedné nepříjemné možnosti: Co když přijde ona doba, až už nebude provádět další revoluce, investoři budou chtít masově rotovat k hodnotě, ale zjistí, že tu si už dávno stihli podobně valuačně našponovat, jako růst (tj. že tu žádná velká skupina s nálepkou „hodnota“ není)? Pak pro aktivní investory zbude (či spíše už zbývá) jediné: Zapomenout na podobné plošné kategorie, měřítka a strategie a prostě hledat dobré firmy, které zatím masové pozornosti trhu unikly.