Investiční banka Natixis tvrdí, že veřejné finance evropských zemí jsou nyní předmětem „tvrdé tržní disciplíny“. V eurozóně totiž přetrvává velmi nízká mobilita kapitálu mezi jednotlivými členskými zeměmi. A k tomu podle banky v této ekonomice panuje vysoká úroveň averze k riziku. Výsledkem uvedených dvou faktorů je pak ona tržní disciplína, která svazuje ruce některým vládám.

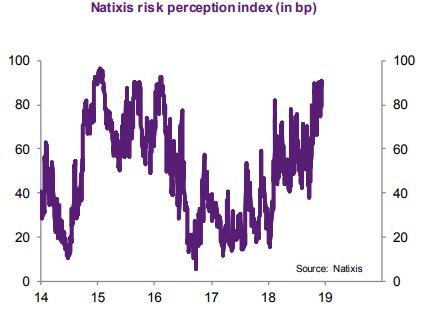

Nízká mobilita kapitálu v eurozóně je podle Natixisu patrná z toho, že přebytky běžných účtů zemí jako Německo a Nizozemí nejsou vyvažovány deficity zbytku eurozóny. Nedochází tedy již k tomu, že kapitál proudí ze zemí s přebytkem do těch v deficitu. Na vysokou averzi k riziku pak ukazuje vývoj indexu vnímaného rizika zobrazeného v následujícím grafu:

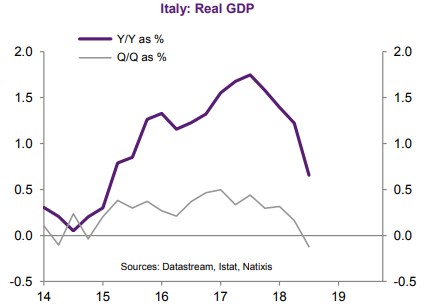

Pokud tedy nějaká země v eurozóně chce zvýšit své fiskální deficity, nenajde se kapitál z jiných zemí měnové unie, které by je financoval. A vysoká averze k riziku pak vede k tomu, že taková země čelí prudkému růstu rizikových prémií. Typický je tento vývoj v případě Itálie. Její vláda oznámila zvýšení rozpočtového deficitu v době, kdy zahraniční investoři prodávali italské vládní dluhopisy. A výsledkem byl prudký růst jejich výnosů.

Natixis tak tvrdí, že pokud nějaká evropská vláda plánuje zvýšit své rozpočtové deficity, ale zdroje pro ně musí kvůli nezájmu zahraničního kapitálu hledat na domácím trhu úspor, čelí vysokému riziku růstu výnosů vládních obligací. A tento růst může být podle banky dokonce tak silný, že eliminuje pozitivní dopad fiskální expanze na ekonomickou aktivitu. V eurozóně tak panuje „striktní tržní disciplína“, která by měla bránit „abnormální fiskální expanzi“. Banka pak jako důkaz svého tvrzení prezentuje i vývoj italského produktu – viz následující graf s jeho meziročními a mezičtvrtletními růsty:

Zdroj: Natixis