Pohyb sazeb a výnosů obligací bude zejména v případě pokračujícího oživení americké ekonomiky možná nejdůležitějším investičním tématem letošního roku a i těch dalších. V posledním ze třech dnešních bodů ukazuji jeden pohled na to, jak může ovlivnit atraktivitu akcií. A první dva body se zaměřují na rotační témata, konkrétně dividendové aristokraty a malé společnosti.

1. Sazby, aristokraté: Následující tabulka od podle jejích autorů říká, že v prostředí rostoucích sazeb mají dividendoví aristokraté (firmy dlouhodobě zvyšující dividendu) tendenci překonávat celý trh. Podle dat nejde o železné pravidlo, ale tabulka může mít svou relevanci - pokud nastane a bude pokračovat oživení, sazby nahoru půjdou. Otázka je „jen“, jak moc a kdy – podle mne jedno z klíčových témat letošního a dalších let.

Má to, co implikuje tabulka, nějaký rozumný fundamentální základ? Ano. Včera jsem poukazoval na závislost mezi jakýmsi časovým těžištěm toku hotovosti/dividend nějaké akcie, sazbami a hodnotou. Ve srovnání s technologiemi a vysokorůstovými akciemi jsou aristokraté obvykle poměrně usazenými, nízkorůstovými firmami (3M, , , , , Colgate-Palmolive apod.). A proto jim vyšší sazby samy o sobě neškodí tak, jako růstovým titulům, protože tok hotovosti aristokratů je více vychýlen směrem k současnosti, a tudíž při převodu na současnou hodnotu méně trpí vyšší diskontní sazbou (viz také zde).

Zdroj: Isabelnet,

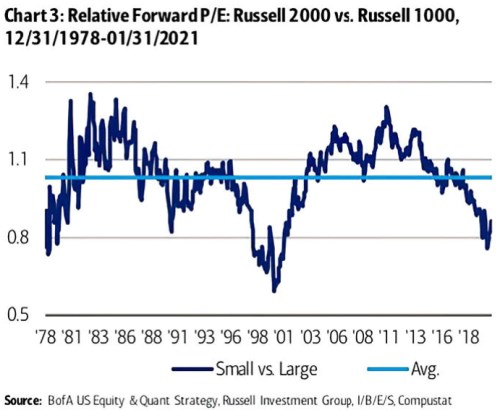

2. Malé stále podhodnocené: BofA v následujícím grafu ukazuje vývoj valuací malých firem relativně k valuacím firem větších. Poměr si prochází zajímavými cykly. Ty dva viditelné jsou dokonce hodně podobné svou délkou – cca dvacet let. V největší valuační nemilosti byly malé firmy naposledy na přelomu tisíciletí, vrcholu popularity zase dosáhly po roce 2008, ale pak začal opět valuační pád.

V posledních měsících tu občas poukazuji na to, že tržně ekonomická konstelace může nahrávat rotaci směrem k menším firmám. Nabourat by jí mohla řada věcí, ale podle grafu by to relativní valuace být neměly. Pokud bychom pak byli hodně smělí a predikovali další vývoj na základě předchozích dvou valuačních cyklů, tak by valuace menších firem měly před sebou mít dlouhou řadu let růstu relativně k valuacím těch větších:

Zdroj:

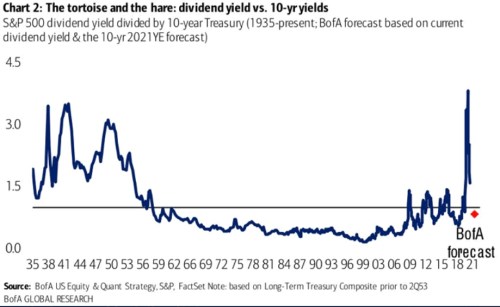

3. Výnosy akcií, výnosy dluhopisů. Předchozí dva body jsou svou povahou rotační – týkají se přesunů investic a zájmu v rámci celého trhu. BofA v následujícím grafu porovnává dividendové výnosy akcií s výnosy desetiletých obligací, což se týká pohybu celého trhu.

V první řadě je dobře, že graf je skutečně dlouhodobý. Protože řada jiných, začínajících třeba někdy v sedmdesátých letech, implikuje, že historickým standardem jsou dividendové výnosy výrazně nižší než výnosy dluhopisů. Podle tohoto „standardu“ by akcie byly již řadu let podhodnocené, protože dividendové výnosy by byly relativně k dluhopisů vysoko (ceny akcií nízko). Graf ale ukazuje, že před padesátými lety byl standard někde úplně jinde – akcie musely nabízet dividendové výnosy násobně vyšší než dluhopisy ty své.

Do standardu dávnější historie se asi jen tak nevrátíme – ceny akcií nebudou muset klesnout na to, aby se dividendové výnosy relativně k těm dluhopisovým zvedly na dvoj-, trojnásobek. Ale podle projekcí BofA poměr dividendových a dluhopisových výnosů letos výrazně klesne. Konkrétně vzrostou výnosy obligací, což samo o sobě sníží atraktivitu akcií. Jinak řečeno to, co jsem psal výše: Pohyb sazeb a výnosů je jedním z klíčových témat letošního a dalších let (pro detaily viz mé předchozí úvahy).

Zdroj: