Investice do akcií jsou příležitostí, jak do portfolií dodat výkonnost. I když valuace jsou i z historického pohledu napjaté, skýtají některé akciové tituly nadále příležitost. Především by to mělo platit u firem, které jsou na špici vývoje, které by měly těžit z hospodářské expanze a z odolnosti na rozvíjejících se trzích, jmenovitě v Asii, napsal v novém globálním investičním výhledu hlavní tržní stratég společnosti Franklin Templeton Stephen . Jaké jsou názory oslovených nezávislých investičních manažerů na jednotlivé třídy aktiv ve světě, který ze sebe začíná setřásat koronavirovou pandemii?

Pevný výnos může hrát stejně zásadní roli jako kdykoli jindy

Pevný výnos může hrát stejně zásadní roli jako kdykoli jindy. Stačí přihlédnout k nynějšímu, prodlouženému prostředí nízkých úrokových sazeb či ke zvýšené míře nejistoty, ať už kolem Covid-19, nebo kolem americko-čínského obchodu, brexitu či napětí na Blízkém výhodě.

„Očekáváme, že globální centrální banky budou dál poskytovat mimořádnou podporu, především vzhledem k pokračujícím potlačeným inflačním tlakům, křehkému globálnímu růstu a přetrvávajícím sestupným rizikům,“ domnívá se správce portfolia pevných výnosů ve Franklin Templeton Glenn Voyles. „Domníváme se, že selekce dluhu bude letos ještě důležitější než jindy, neboť chování investorů v současném prostředí vedlo k určitému podceňování rizika.“ Pozitivní stanovisko zaujímá Voyles vůči aktivům s vysokými výnosy; fundamenty se totiž nadále zlepšují a valuace mají pořád prostor k růstu.

Akciové trhy nadále nabízejí příležitosti

V porovnání s nedávnou minulostí, kdy i nejrychleji rostoucí akcie či akciové tituly s vysokými násobky s velkým náskokem překonávaly zbytek trhu, budou investice do růstových titulů problematičtější. Tyto firmy teď musejí splnit, co se slibovaly ve svých bohatých valuacích – a mnozí se obávají, že to nedokážou. Aktivní správa portfolia je tudíž stejně důležitá jako předtím.

„V poslední době jsme na čele trhu pozorovali určité posuny směrem k hodnotově orientovaným a cyklickým titulům ve světle toho, jak se pandemie chýlí ke konci. I s těmito posuny nadále pozorujeme příležitosti napříč mnoha firmami se silným růstem a domníváme se, že metodologie diskontovaného cash flow je nejlepším způsobem, jak určit vnitřní hodnotu společnosti,“ domnívá se správce portfolia Matthew Moberg z Franklin Equity Group.

Dalším tahákem by měly být inovativní firmy. „Domníváme se, že inovativní firmy by ve středním a delším horizontu měly outperformovat,“ uvedl správce portfolia Aram Green. Pandemie pozvedla význam digitalizace a poukázala na slabá místa firem, které inovovat nedokázaly. Firmy, kterým přechod milionů lidí do prostředí home office prospěl, přitom svoje produkty, jako jsou třeba elektronické podpisy nebo telemedicína, dále zdokonalují.

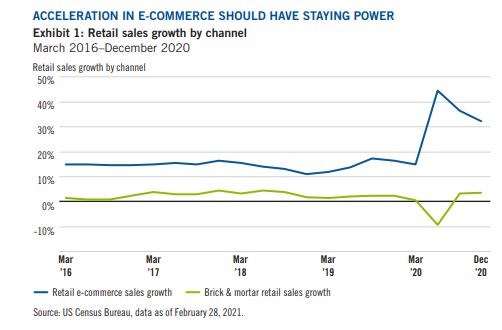

Sílu by i nadále mělo mít zrychlování v e-commerce. Následující graf srovnává růst tržeb internetových a kamenných obbchodů v USA:

Kromě toho ve Franklin Templeton narůstá přesvědčení o rostoucích strukturálních výhodách rozvíjejících se trhů v čele s klíčovými asijskými ekonomikami, které trvá už od vrcholu pandemie. Rozvíjející se trhy zůstaly relativně odolné a úspěšně se na virus adaptovaly, nebo ho dokonce překonaly, tvrdí Manraj Sekhon z Franklin Templeton Emerging Markets Equity.

V diverzifikaci pomohou alternativy

V prostředí rostoucích i klesajících úrokových sazeb to jsou zajištěné strategie, které obvykle dobře performovaly. Takovéto strategie pomáhají diverzifikovat v prostředí rostoucích úrokových sazeb v situaci, kdy se následkem takovéhoto vývoje prohlubují rozdíly ve výkonnosti napříč regiony, sektory a třídami aktiv.

Nyní jsou tyto strategie obzvláště zajímavé jakožto diverzifikační prvek k pevnému výnosu, stojí také v analýze.

„Směrem do budoucna vidíme poměrně optimisticky vyhlídky růstu nemovitostí, faktorem tu jsou rychle provedená americká očkovací kampaň, dodatečné fiskální stimuly a robustní spotřebitelská poptávka. Reality jsou odvozeninou hospodářské expanze a z odložené poptávky a nadcházejícího růstu na pracovním trhu budou pravděpodobně profitovat všechny realitní sektory,“ uvedl šéf investičního výzkumu Tim Wang z Clarion Partners. „Vyšší úrokové sazby jsou často spojené s lepším hospodářským růstem, což by mělo vést k silnější poptávce po komerčních prostorách a vyššímu růstu příjmů, a tím kompenzovat možný negativní dopad finančních nákladů,“ uvedl také.

Veškeré investování bude nakonec ESG investování

Loni se obecně dařilo akciím se silným profilem v ekologické udržitelnosti. Je to výsledek celé řady trendů a my se domníváme, že některé z nich budou trendy dlouhodobějšími, které by v delším trendu měly podpořit investice do ESG zaměřené na udržitelnost, jako jsou pomoc s bojem se změnou klimatu snižováním emisí uhlíku, nebo řešení nedostatku zdrojů použitím recyklovaných materiálů. „Domníváme, že veškeré investování bude nakonec ESG investování, které jednoho dne už nebude považováno za samostatnou disciplínu,“ uvedla Mary Jane McQuillenová z ClearBridge Investments.

Zdroj: Franklin Templeton