Nizozemská společnost , výrobce vysoce specializovaných strojů používaných při výrobě polovodičů, valuačně naroste. Podle dvou investorů do technologií, na které se odvolává CNBC, se její tržní hodnota v příštím roce zvedne na více než 500 miliard dolarů. Dnes valuace přesahovala 262 miliard eur. Pro všechny investory bez rozdílu ale tento titul vhodný není, upozorňuje analytik Patrie.

Zmíněnými investory, které zmiňuje CNBC, jsou Nathan Benaich a Ian Hogarth. První z nich je zakladatelem butikové venture capital společnosti Air Street Capital, a druhý prodal svůj AI start-up Songkick společnosti Warner Music Group. Oba dnes ve své výroční zprávě věnované AI napsali, že , největší evropská technologická společnost je v globálním polovodičovém sektoru jenom nepříliš známým svorníkem.

poskytuje výrobcům čipů nezbytné příslušenství, software a služby potřebné k výrobě čipů. Firma, založená v roce 1984, má v podstatě monopol na litografické stroje potřebné k leptání nejpokročilejších čipů. Každý její stroj pro extrémní ultrafialovou litografii má více než 100.000 součástek. A cenovka? 150 milionů dolarů.

"Když jde o dlouhodobou sázku na rostoucí význam čipů v globální ekonomice, těžko se najde lepší volba než holandské ASML," tvrdí akciový analytik Patria Finance Ján Hladký. "Díky své unikátní technologii EUV (extrémní ultrafialová) litografie má v rukou v podstatě monopol na prodej zařízení vyrábějících nejpokročilejší čipy v nejbližších několika letech. Jednoduše řečeno, pokud chce lidstvo dále navyšovat výpočetní výkon a snižovat cenu a energetické nároky čipů, bez ASML se neobejde," domnívá se také.

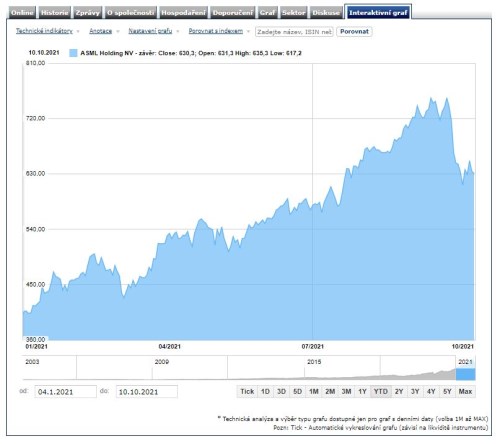

Akcie společnosti narostly letos o zhruba 60 procent, podle Hogartha ale mají pořád prostor pro růst. Ani tržní hodnota nizozemské společnosti není ve stejném měřítku, jako tomu je u Nvidie nebo TSMC. Investor to vysvětluje obecně nižším valuacemi technologických společností v Evropě, ale také tím, že technologie od není tolik na očích.

Letošní výkonnost akcií na burze v Amsterodamu:

Velká většina čipů se ve světě nyní vyrábí v Asii. Podle investorů budou růst budou pohánět zájmy státu zmírnit závislost na cizích zemích.

„Když lidé investují do tohoto trendu v polovodičích, stále kritičtějšího k globálním dodavatelským řetězcům, hledají alphu a (ASML) vypadá jako jasný kandidát,“ uvedl Hogarth podle CNBC.

„Pokud se Čína chystá postavit ekvivalent toho, co má dnes TSMC nebo ostatní vedoucí americké polovodičové firmy, budou těchto (EUV) strojů potřebovat hodně,“ uvedl Hogarth. „Čím více zemí bude o této technologii uvažovat jako o části své klíčové suverenity, tím víc přístrojů se prodá.“

minulý měsíc upozornila, že v následující dekádě čeká boom tržeb. Roční příjmy do roku 2025 podle nového výhledu dosáhnou 24 až 30 miliard EUR a hrubá marže bude mezi 54 a 56 procenty. Společnost kromě toho očekává, že v této dekádě dosáhne ročního růstu tržeb kolem 11 procent.

Pouhý optimismus ale není na místě.

"I ASML se musí řídit základními zákony hospodářského cyklu, kterým pravidelně prochází čipové odvětví. Cesta vzhůru nebude lineární a osobně si myslíme, že ochlazení kapitálových výdajů v tomto sektoru by mohlo přijít příští rok, což by mělo negativní dopad i na zisky a valuaci ASML. Do nejbližších kvartálních výsledků (20. října) můžou určitě zasáhnout i problémy s dodavatelskými řetězci, které se skloňují v posledních měsících," domnívá se analytik Hladký z Patrie. "Sečteno a podtrženo, investoři, kteří mají krátký investiční horizont nebo jen hledají bezpečné místo pro své peníze, by proto měli ASML radši obejít. Pro ty dlouhodobé, kteří se nebojí případné ztráty doředit (a můžou si to dovolit), je ASML při současné ceně jasné volba," uvedl také.

Analytici společnosti New Street Research na konci září vyslovili názor, že očekávání v polovodičích jsou přepjatá a sama má na rok 2022 jenom omezený prostor pro růst, protože je v EUV nadále „nabídkově omezená“. V pětiletém horizontu sice tato firma vidí pozitivně, doporučení pro tento titul ale nyní takticky snížila na „neutrální“. Stejné, tedy neutrální doporučení má také UBS. I její analytici ale ve středním horizontu věří.

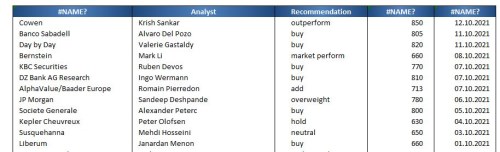

Přehled změn cílových cen pro ASML podle anaytiků, které sleduje Bloomberg:

Podle Hogartha analytici ignorují geopolitický rozměr a nepřipouštějí si, kolik peněz chtějí státy utratit za získání vlastní suverenity, pokud jde o polovodiče. Benaich a Hogarth loni předpověděli, že akvizice britského vývojáře čipů Arm společností bude regulátorům trnem v oku, což se také stalo. Letos předpokládají „vlnu konsolidací“ v sektoru polovodičů a AI. Alespoň jednu z firem jako Graphcore, Cerebras, SambaNova, Groq nebo Mythic podle nich koupí velká technologická společnost.

Zdroje: CNBC, Patria, Bloomberg