Zatímco bývalý guvernér Fedu Robert Heller hovoří o nutnosti zvedat sazby mnohem výše, Ed Yardeni věří v hladké přistání se sazbami nepřevyšujícími 3 %. míní, že je čas snižovat zásobu hotovosti a LPL Research spočítal pravděpodobnost akciových zisků v závislosti na délce investičního období.

Hladké přistání: Bývalý guvernér Fedu Robert Heller se domnívá, že pokud má dojít k výraznému poklesu inflace, klíčové sazby americké centrální banky se musí dostat nad míru inflace. Nevedlo by to ale k recesi? Heller na CNBC odpověděl, že ekonomický boom zvedá inflaci a v současné situaci je nutné, aby se reálné sazby dostaly do kladných čísel. Což znamená, že sazby musí jít „mnohem, mnohem výše“. Se zvedáním měl Fed podle ekonoma začít již před dlouhou dobou a růst sazeb o 50 bazických bodů podle něj inflaci výrazně nesníží.

Neměl by tedy Fed být skutečně razantnější a zvednout sazby rychle a prudce? Investor a ekonom Ed Yardeni na tuto otázku a Hellerova slova reagoval tak, že podle něj na znatelné ochlazení ekonomiky a snížení inflace bude stačit, pokud se sazby dostanou na 2,5 – 3 %. Yardeni připomněl, že po finanční krizi se Fed dlouhodobě snažil zvednout inflaci na 2 % a nedařilo se mu. Což ukazuje, že ve hře je celá řada faktorů a současná situace se v tom nijak neliší.

Podle Yardeniho hrají stále velkou roli úzká hrdla ve výrobních a dodavatelských vertikálách, tento problém ale bude ztrácet na síle, což samo o sobě pomůže k uvolnění inflačních tlaků. K vysokému růstu cen také výrazně přispívala poptávka po zboží dlouhodobé spotřeby, včetně nových a ojetých vozů (viz níže). Cenový růst zde ale bude také ztrácet na tempu, celkovou poptávku oslabí i to, že pominul příliš silný poptávkový šok tvořený monetární a fiskální stimulací.

Yardeni podle svých slov nepatří k těm, kteří se domnívají, že americká ekonomika padne do recese. Fed podle něj dokonce dosáhne hladkého přistání tak, jak bude slábnout poptávka po zboží a poněkud zesílí poptávka po službách. Inflace měřená deflátorem spotřeby by podle ekonoma měla v následujících měsících dosáhnout vrcholu a v druhé polovině roku se bude pohybovat na 4–5 %. Příští rok by měla inflace klesnout na 3–4 % a v roce 2023 se podle ekonoma dostane na 2 %. Yardeni míní, že jak trhy, tak americká centrální banka nyní chtějí hlavně důkaz toho, že inflace se blíží svému vrcholu. Nejde tedy o to, aby rychle klesla zpět ke 2 %, což se podle ekonoma také nestane. „To je každému hodně jasné“, uvedl na konci rozhovoru.

U ojetin již růst není rekordní: Liz Ann Sonders ze Schwabu poukazuje v následujícím grafu na to, že ceny ojetých vozů v USA v dubnu rostly meziročně o 14,1 %. Což je stále hodně, ale toto tempo růstu už je znatelně pod předchozími maximy:

Zdroj:

Čas na opuštění hotovosti: Trhy už udělaly velkou část práce za Fed. Je to patrné například na tom, jak vzrostly sazby u hypoték. Zvednutí sazeb o 50 bazických bodů je pak bodem zvratu a investoři by už mohli začít přemýšlet, kam s hotovostí. Pro Bloomberg to uvedl investiční ředitel Ashish Shah, podle kterého trhy v době předchozího zvednutí sazeb o 25 bazických bodů ještě nebyly připraveny na razantnější zvedání, ale nyní již jsou. A tudíž je čas na snížení váhy hotovosti v investičních portfoliích.

Poměrně jednoduché rozhodnutí se podle experta nyní týká nákupu krátkodobých amerických vládních dluhopisů, které s nízkým rizikem nabídnou více než bankovní účet. Díky silnému ekonomickému fundamentu se pak dají najít zajímavé příležitosti i na trhu s korporátními dluhopisy. Pro delší období jsou vhodné investice do akcií, ale investoři nyní mají díky vyšším výnosům dluhopisů k dispozici i „příjmový komponent“, který během posledních dvou let chyběl.

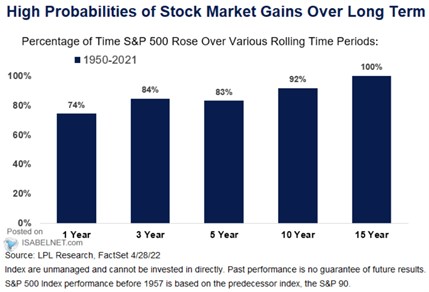

Pravděpodobnost zisků: Před časem jsme tu ukazovali, jak s délkou investičního období historicky prudce klesá pravděpodobnost ztrát investic do akcií. LPL Research v následujícím grafu ukazuje vztah mezi délkou investičního období a pravděpodobností zisků. Držení akcií po dobu jednoho roku podle historických dat přináší pravděpodobnost zisků ve výši 74 %. Se 100 % pravděpodobností pak zisky přijdou, pokud jsou akcie drženy po dobu 15 let:

Zdroj: