Výhled ohledně ziskovosti obchodovaných firem pro rok 2023 se zhoršuje. Jenže takové osekávání očekávaných zisků s tím, jak se blíží čas očekávaného, je na trhu dlouhodobým standardem. Děje se tedy něco neobvyklého?

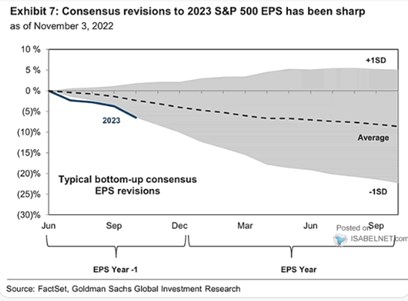

Goldman Sachs v následujícím grafu ukazuje poměrně známou věc. S tím, jak se blíží konec roku X, obvykle klesají zisky, které jsou pro tento rok očekávané. Jinak řečeno, čím více je období, pro které analytici zisky odhadují, vzdáleno do budoucnosti, o to optimističtější odhady jsou. A jak se dotyčné období blíží, odhady jsou osekávány směrem dolů. Podle grafu v průměru o více než 5 %:

Zdroj: Twitter

GS s tímto grafem přišel asi hlavně kvůli onu standardu a vývoji týkajícího se očekávání pro rok 2023. Jak tu občas poukazuji (naposledy včera), konsenzus se snižuje, ale například , a zejména , čekají výrazně nižší čísla než aktuální konsenzus. pak v uvedeném grafu ukazuje, že pokles konsenzu je už ve srovnání s oním historickým standardem hodně velký. V podstatě kopíruje hranici danou jednou směrodatnou odchylkou. Pokud by se jí vývoj držel i nadále, budou zisky v roce 2023 více než 20 % pod prvotními odhady a asi 15 % pod odhady současnými.

Druhý graf od GS ukazuje historický a očekávaný vývoj marží obchodovaných firem. Ovšem bez energetik. Což je docela relevantní rozdělení kvůli tomu, že výraznou část růstu ziskovosti firem z akciového trhu doposud zajistilo právě toto odvětví. Z grafu ale vidíme, že marže rostly i mimo něj, a to na historické rekordy. V souvislosti s tím jsem tu i zmiňoval, že k tomu dochází v prostředí vysoké inflace a nedá se tak říci, že by obchodovaný korporátní sektor inflační tlaky tlumil poklesem svých marží. Naopak.

Zdroj: Twitter

V GS podle grafu predikují znatelný pokles marží. V roce 2021 dosáhly 12,7 %, pro letošní rok ekonomové banky čekají 11,8 % a pro rok příští 11,3 %. Jen kvůli maržím by tedy v příštím roce zisky klesly asi o 4 %. Konsenzus přitom stále počítá s meziročním růstem. To nutně neznamená, že s tím samým počítají investoři - možná jsou jejich odhady zisků znatelně níže. Pak by se ale trh na „jejich“ ziscích obchodoval s vyššími násobky než PE na konsenzech. A toto PE není nijak nízko.