MONETA Money Bank dnes oznámila své výsledky za první čtvrtletí roku 2023. Čistý zisk dosáhl 1,22 miliardy Kč a převýšil tak očekávání analytiků dle průzkumu Reuters, které bylo nastaveno na 0,97 mld. Kč. Tento výsledek byl v souladu s tržním výhledem zveřejněným v únoru 2023. Čistý zisk byl dle očekávání ovlivněn především poklesem čistého úrokového výnosu, zejména v důsledku nutnosti nabízet vklady s konkurenceschopnou úrokovou sazbou.

MONETA vykázala čistý zisk za 1Q23 ve výši 1,22 mld. Kč, což je o 29 % více než konsenzus společnosti ve výši 939 mil. Kč. To se promítá do ROTE ve výši 16,8 % za čtvrtletí s ROA na úrovni 1,2 %. Pokles čistého zisku byl způsoben především nižšími opravnými položkami (čisté rozpuštění 116 mil. Kč v 1. čtvrtletí 2023 oproti očekávané čisté tvorbě 50 mil. Kč ze strany Patrie) a nižší efektivní daňovou sazbou (14 % v 1. čtvrtletí 23 vs. 20 % očekávaných Patrií).

Banka dále doručila čistý úrokový výnos ve výši 2,03 miliardy Kč (-16,2 % r/r), který zaostal za našimi očekáváními (2,2 mld. Kč) i za očekáváním trhu (2,05 mld. Kč) vlivem svižně rostoucích nákladů na financování. Čistý výnos z poplatků a provizí meziročně vzrostl o 19,4 procenta na 616 milionu Kč (+19,4 % r/r) díky růstu prodejů produktů třetích stran (+42% r/r) a transakčních poplatků (+14 % r/r), kde výnosy související s prodejem pojištění tvořily 282 milionů Kč a výnosy z prodeje investičních fondů přispěly 72 miliony Kč. Celkově dosáhly provozní výnosy 2,8 miliardy Kč.

Provozní náklady za toto čtvrtletí byly stabilní ve výši 1,5 miliardy Kč (+1,6 % r/r) při konsensuálním odhadům 1,56 mld. Kč, navzdory inflačnímu prostředí a vyšším povinným příspěvkům do regulatorních fondů. Ty meziročně vzrostly o 22 procent na 267 milionů Kč, což přímo souvisí s vysokým růstem klientských vkladů. Počet zaměstnanců klesl na konci března na 2 553 neboli o 12,8 procenta.

Náklady na riziko zaznamenaly v prvním čtvrtletí čisté rozpuštění opravných položek ve výši 116 milionů Kč neboli kladných 0,17 procenta průměrného úvěrového portfolia v čisté výši. Výsledné náklady na riziko jsou lepší, než se očekávalo, díky úspěšným prodejům úvěrů v selhání („NPL“), které generovaly výnos ve výši 221 milionů Kč. Výkonnost úvěrového portfolia byla i nadále dobrá díky solidní platební morálce u všech našich produktů a klientských segmentů. Poměr NPL úvěrů skupiny MONETA tak klesl na historicky nejnižší úroveň – 1,3 procenta s celkovým pokrytím nesplácených úvěrů ve výši 137 %. To je pozitivní výsledek oproti 1,8 procenta za stejné období minulého roku. Vzhledem k současné ekonomické nejistotě banka zpřísnila pravidla pro poskytování nových úvěrů.

Silná regulatorní kapitálová pozice zůstala na stabilní úrovni 30,8 miliardy Kč. Kapitálová přiměřenost dosáhla 18,1 procenta a nadbytečný kapitál převyšující cíl stanovený vedením ve výši 16,6 procenta dosáhl 2,5 miliardy Kč. MONETA obdržela od České národní banky (ČNB) aktualizovaný požadavek na kapitál a způsobilé závazky (MREL) na individuálním základě, který se ke konci roku 2023 zvýší z 23,1 procenta na 23,2 procenta (včetně rezervy stanovené vedením ve výši 1 procenta). Vedení skupiny MONETA tedy očekává, že ke splnění tohoto požadavku do konce roku bude potřeba získat další kapitál ve výši přibližně 3,5 miliardy Kč. MONETA rovněž plánuje nabídnout v květnu 2023 podřízené depozitní nástroje, kterými tento kapitálový požadavek pokryje.

Likviditní pozice na konci prvního čtvrtletí dosáhla nejvyšší úrovně od vstupu na burzu v roce 2016. Vysoce kvalitní likvidní aktiva dosáhla výše 108 miliardy Kč a představovala tak 31 procent z 349,9 miliardy Kč klientských vkladů a 39 procent z 279 miliard Kč klientských vkladů na požádání. Vysoce kvalitní likvidní aktiva vzrostla od prvního čtvrtletí roku 2022 o 44 miliard Kč. Ukazatel krytí likvidity dosáhl 274 procent, což je vysoko nad regulatorním limitem ve výši 100 procent. Fondem pojištění vkladů je pokryto 83 procent klientských vkladů. Hrubé úvěry vzrostly o 3,4 % r/r, zatímco vklady vzrostly o 19 % r/r.

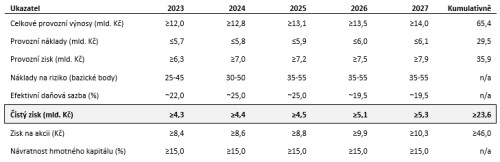

Vedení skupiny MONETA i nadále plánuje dosáhnout v příštích pěti letech kumulativního čistého zisku ve výši minimálně 23,6 miliardy Kč dle výhledu zveřejněného 3. února 2023. Na rok 2023 očekává čistý zisk alespoň ve výši 4,3 mld. Kč. Ve druhém a třetím kvartálu očekává banka postupné zlepšení čistého úrokového výnosu.

Celkově vzato považujeme tyto výsledky a potvrzený výhled za neutrální a očekáváme, že reakce akcií na toto zveřejnění by dnes mohla být utlumená. Držíme doporučení akumulovat a naši 6M cílovou cenu 85 Kč na akcii. MONETA se bude zítra obchodovat bez nároku na dividendu ve výši 8 Kč.

Zdroj: Moneta, Reuters, Patria