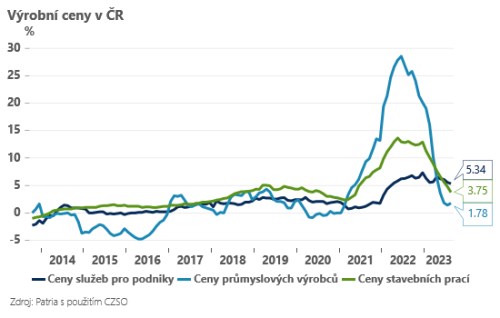

Výrobní inflace průmyslu v srpnu skončila nad odhadem trhu i ČNB a překvapivě zrychlila na 1,8% meziročně (z 1,4%). Celkový “příběh” o postupném odeznívání výrobních tlaků to ovšem nemění. Překvapení šlo z našeho pohledu do značné míry za rychlejším růstem cen ve farmaceutické výrobě. Meziměsíční momentum také lehce roste ve výrobě počítačů a elektroniky a u kovových výrobků. Naopak dezinflace pokračuje ve většině energeticky náročných odvětví včetně výroby základních kovů, chemické výrobě nebo papírenství. Tento trend pravděpodobně bude pokračovat i v následujících měsících, zatímco inflace v páteřních odvětvích českého průmyslu - automotive, strojírenství - zůstane setrvačnější.

Zatímco vyšší průmyslová výrobní inflace centrální bankéře nepotěšila, líbit se jim musí další pokles cen v zemědělské výrobě - klesají dál meziměsíčně zejména ceny v rostlinné výrobě, kterou jsou tak meziročně nižší o 26,2%. Ceny živočišné produkce sice neklesají zdaleka tak rychle, ale setrvalý pokles trvající již 6 měsíců v řadě vede k tomu, že i živočišná výroba meziročně začala zlevňovat (-2,4% meziročně) a celkově tak padají ceny v zemědělské výrobě viditelně rychleji než předpokládala centrální banka (-16,4% versus -10%). Je to ostatně také vidět v navazujícím poklesu cen v potravinářském průmyslu, kde ceny meziměsíčně klesají také šestým měsícem v řadě a ke konci roku by měly začít meziročně klesat. To jsou dobré zprávy směrem k dalšímu vývoji cen potravin, které ostatně již v srpnu patřily k největším “brzdám” spotřebitelské inflace. A mělo by tak tomu být i nadále.

Meziroční dynamika inflace odeznívá i ve stavebnictví - ceny stavebních prací zvolnily dynamiku na 3,8% meziročně (z 4,8%). Meziměsíčně však pokračují v růstu, na rozdíl od cen stavebních materiálů, jejichž pokles je viditelnější (meziroční dynamiky blízká nule).

Celkově z pohledu ČNB jsou dnešní čísla neutrální. Výrobní inflace v průmyslu sice skončila nad odhadem, na druhou stranu jen mírně a v klíčových segmentech inflace dál odeznívá. Navíc pro ČNB klíčová dynamika výrobní inflace v eurozóně zpomaluje ještě o poznání výrazněji. Současně s tím překvapují rychlejším poklesem ceny zemědělských výrobců. Dál předpokládáme, že centrální banka poprvé sníží sazby na prosincovém zasedání (-50 bps). Vyšší obezřetnost však může první pohyb sazeb ještě pozdržet a posunout směrem k únoru 2024.