V médiích typu Bloomberg, či CNBC se již nějaký čas docela často hovoří o výnosech vládních dluhopisů. A i já jsem tu třeba v pondělí psal o „vysokých“ reálných sazbách. Z hlediska akcií jde přitom o to, jak moc atraktivní alternativou jsou pro ně dluhopisy. Jinak řečeno, jak moc s vyššími výnosy roste požadovaná návratnost u akcií. Jenže ta je tvořena nejen výnosy, ale také rizikovou prémií, o které se nehovoří zdaleka tak často. Jak jsou na tom nyní skutečné prémie a „prémie“? A co by teoreticky prohození těchto dvou čísel udělalo s odhady hodnot akcií?

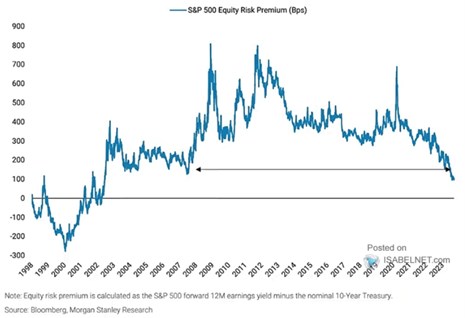

1. Celkový optimismus: v následujícím grafu poukazuje na to, že „riziková prémie“ akciového trhu se nyní pohybuje na úrovních z roku 2007. Konkrétně by mělo jít o cca 1,2 – 1,5 %. Jak tu občas poukazuji, podobné odhady jsou rozdílem mezi obráceným PE a výnosy vládních dluhopisů a nejde tudíž o prémii, ale o jakýsi souhrnný ukazatel optimismu zahrnující jak prémie, tak dlouhodobý očekávaný růst zisků (a také tzv. výplatní poměr, tedy poměr dividend k ziskům).

Zdroj: X

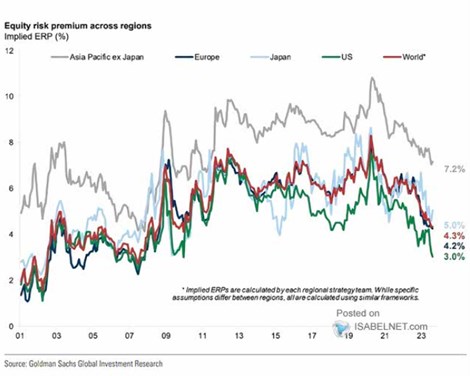

2. Prémie skutečné – jen odhady: se také pokouší o odhad rizikových prémií, evidentně ale nebere za bernou minci jen onen rozdíl mezi PE a výnosy. Ekonomům této banky nyní vychází, že rizikové prémie jsou kolem 3 %. A i zde dosahují úrovní podobných, jako kolem finanční krize a z pohledu posledních cca deseti let se tak nachází hodně nízko.

Zdroj: X

3. Prémie a hodnota: Oba grafy a metodologie tedy hovoří podobnou řečí – prémie jsou nyní hodně nízko. Což může být docela překvapivé, pokud vezmeme v úvahu třeba makroekonomickou nejistotu . Směřuji dnes ale k tomu jaký rozdíl by v odhadech hodnoty nějaké „reprezentativní“ akcie udělalo, pokud bychom použili první, či druhý odhad prémie.

Za repre akcii si vezměme příklad s takovou, která vyplácí dividendu ve výši 10 dolarů a očekává se, že ta poroste ročně o 4 % (reálný růst na úrovni ekonomiky ve výši 2 % a 2 % inflace). Při bezrizikových sazbách 4,5 % a prémii 1,5 % (Morgan Stanley) nám pak požadovaná návratnost dosahuje 6 %. Hodnota takové akcie pak je 10 děleno (6 % - 4 %). Tedy 500 dolarů.

Pokud vezmeme ale rizikové prémie od GS, tedy 3 %, máme požadovanou návratnost na 7,5 %. A hodnota akcie nám pak vychází na 285 dolarů. Tedy o více jak 40 % nižší, než v prvním odhadu. Jak jsem přitom zmínil, u něj je problém v tom, že v onom čísle 1,5 % je odražen i očekávaný růst zisků. Pokud tedy číslo použijeme čistě jako rizikovou prémii, v podstatě onen očekávaný růst zisků počítáme dvakrát a výsledný odhad je tak uměle všroubován nahoru. Jak ukazuje onen konkrétní příklad, nejde přitom o nějaké drobné.

Nevím, zda vůbec někdo odhady založené na metodologii používané u a mnoha dalších skutečně používá pro své kalkulace hodnot. Jde mi o to ukázat, jak velký dopad rozdíly v odhadovaných prémiích mají. Jelikož ale jde jen o odhady, nejsou změny v prémiích zdaleka tak často diskutovány, jako v úvodu zmíněné sazby a výnosy dluhopisů. Jak jsme přitom viděli u obou grafů, nyní se prémie nachází hodně nízko. Pokud by tomu tak mělo být po delší dobu, tak toto „níže po delší dobu“ je z hlediska fundamentu stejně relevantní, jako neustále probírané „výš po delší dobu“ u sazeb.