Včera jsem mimo jiné poukazoval na docela znatelný rozdíl mezi poměry cen k ziskům na celém trhu a u mediánu akcií. Tedy u měřítka neodrážejícího valuace populárních velkých technologií. Dnes o této mezeře a ještě jedné, ještě mohutnější.

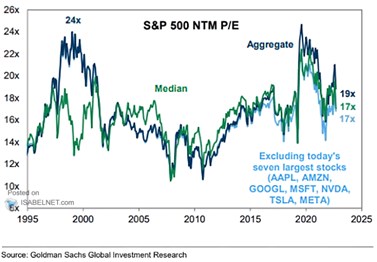

1 . Mezera první – celý trh a medián: Valuace celého trhu i mediánu akcií jsou historicky poměrně vysoko, ale druhé měřítko je přece jen níže. Následující graf ukazuje zajímavé doplnění včerejšího pohledu – vidíme tu historickou mezeru mezi těmito dvěma proměnnými. K tomu valuace trhu bez velkých technologií, které se ne náhodou nyní v podstatě kryjí s oním mediánem. Zdá se mi, že mezera má tendence vznikat zejména před obdobími korekce:

Zdroj: X

2 . Mezera druhá – trh a výnosy: Druhý dnešní graf je aktualizací toho, co tu také občas ukazuji – srovnání mezi PE a reálnými výnosy desetiletých vládních dluhopisů. Podle grafu by se zdálo, že veškeré dlouhé úvahy o „správném“ PE jsou zbytečné, stačí se prostě podívat na to, kde jsou zmíněné reálné výnosy. Protože valuace je obvykle docela těsně kopírují. Z fundamentálního pohledu jejich určitý vztah není překvapivý, ale jeho síla docela ano – PE nezáleží jen na výnosech dluhopisů, ale i na rizikových prémiích a očekávaném růstu zisků:

Zdroj: X

Právě zbylé proměnné, tedy rizikové prémie a očekávaný růst, se evidentně silně zapojily do valuační hry od poloviny minulého roku. PE se totiž úplně odtrhlo od reálných výnosů a podle obrázku zatím není známky jejich opětovného sblížení, spíše naopak. Pokud by přitom PE konvergovalo k výnosům, blížilo by se namísto 19 hodnotě 12. Opačná interpretace by hovořila o tom, že současnému PE odpovídají reálné výnosy kolem nuly, což by znamenalo nominální výnosy ne nad 4 % ale nad 2 %.

Často skloňovány jsou nyní u amerických akcií nové technologie a to, co všechno mohou přinést. Skeptičtější (realističtější?) pohledy buď jejich potenciál snižují. Nebo poukazují na to, že technologie nemusí mít plošný pozitivní dopad na ziskovost firemního sektoru, ale vedle pomyslných vítězů tu mohou být i ti, kteří se ocitnou pod tlakem. Každopádně já bych v souvislosti s oním odtržením PE od výnosů připomněl svou nedávnou úvahu, kde jsem tak nějak dokazoval, že svou roli tu hraje nejen růstový výhled, ale i (až překvapivě) nízké rizikové prémie na akciovém trhu. Síla vlivu prémií a očekávaného růstu (tedy potažmo síla souvisejících současných příběhů, kterých se investoři drží) je podle grafu naprosto mimořádná. Co sebenaplňující se proroctví?