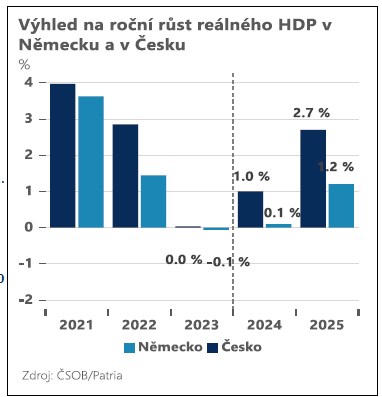

Český HDP vzrostl ve 2. čtvrtletí 2024 podle předběžného odhadu mezičtvrtletně o 0,3 %, čímž mírně zaostal za naší původní prognózou (0,4 % mezičtvrtletně). Oživení je nadále taženo především růstem reálných mezd, který pohání spotřebu domácností. Na druhé straně zahraniční poptávka zůstává slabší, než se původně očekávalo, což platí i pro nejnovější údaje za 3. čtvrtletí 2024. Kromě toho mohou mít na růst ve 3. čtvrtletí drobný negativní vliv povodně, který by měl být kompenzován vyšším růstem HDP v dalších čtvrtletích. V důsledku toho jsme se rozhodli mírně snížit výhled růstu HDP na rok 2024 na 1,0 % (z 1,1 %) a výhled na rok 2025 ponecháváme beze změny (2,7 %).

Předběžné odhady škod ze zářijových povodní dosahují 100 miliard Kč (1,3 % HDP), což je ve srovnání s předchozími velkými povodněmi (1997,2002 - téměř 3 % HDP) relativně málo. Oprava infrastruktury povede k mírnému zvýšení rozpočtového deficitu pro roky 2024 i 2025 (kumulativní zvýšení deficitu o 0,3 % HDP). Ve 3. čtvrtletí se očekává negativní dopad na HDP (-0,2 p.b.), který by však měl být více než kompenzován investiční aktivitou v následujících čtvrtletích (na začátku roku 2025).

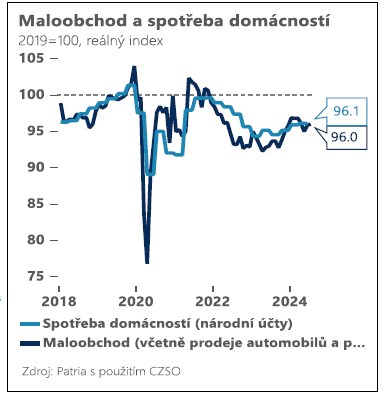

Hlavním negativním překvapením našeho narativu pro letošní rok zůstává opožděné oživení průmyslu. Globální investiční aktivita je měkčí a oživení evropského průmyslu se oproti našemu původnímu základnímu scénáři opozdilo. Na druhé straně se zdá, že oživení spotřebitelů je podle posledních údajů o maloobchodních tržbách na dobré cestě, a to především díky růstu reálné mzdy, zatímco míra úspor stále zůstává na překvapivě vysoké úrovni.

Při pohledu do budoucna by zpožděné oživení průmyslu nemělo mít zásadní vliv na náš pozitivní výhled pro rok 2025 (2,7 %). Nadále se domníváme, že nižší úrokové sazby spolu s pokračujícím růstem reálných příjmů by měly vést k rychlejšímu (nad potenciálem) růstu v roce 2025. To je v souladu s názorem ČNB i trhů.

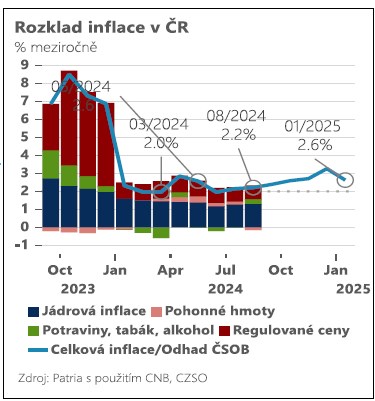

V srpnu inflace setrvala na 2,2 % a skončila nad naším odhadem (1,9 %) i prognózou ČNB. Inflační dynamika zůstává zvýšená v části sektoru služeb - včetně nájemného, rekreace a kultury. Na druhou stranu ceny pohonných hmot v současné době pomáhají tlačit inflaci níže.

Do budoucna se domníváme, že inflace by měla od srpna začít mírně zrychlovat a v prosinci by se mohla přiblížit 3,0 %. V příštím roce by nižší ceny energií mohly pomoci zmírnit inflační tlaky. Nicméně rozsah poklesu cen energií i přetrvávání inflace ve službách zůstávají nejisté.

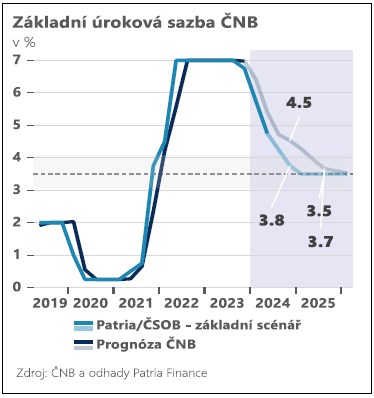

ČNB se v srpnu rozhodla snížit úrokové sazby o 25 bazických bodů na 4,50 % a představila novou poměrně jestřábí prognózu, která naznačuje, že úrokové sazby budou v polovině roku 2025 nad 4 %. Nicméně jako mírně protiinflační faktory se v poslední době objevily pomalejší růst HDP, mírně nižší růst mezd a relativně stabilní koruna. V důsledku toho většina bankovní rady stále podporuje pokračování opatrného cyklu snižování sazeb nepřerušeného preventivními stopkami. Náš základní scénář předpokládá snížení o 25 bazických bodů na každém zasedání až do dosažení nové neutrální sazby na úrovni 3,50 % v prvním čtvrtletí 2025.

Česká měna mírně posílila v reakci na jestřábí prognózu i v důsledku poklesu tržních sazeb na světových trzích a slabosti amerického dolaru. Další zisky mohou být komplikované, protože blížící se volby v USA mohou zvýšit rizikové prémie spojené s trhy střední a východní Evropy.

Aktualizace rizik pro ekonomiku:

Vnější rizika: opožděné oživení evropského průmyslu, geopolitické napětí, strukturální slabost Německa.

Domácí rizika: přetrvávající jádrová inflace, napjatý trh práce.

Více informací naleznete v přiloženém souboru ZDE.