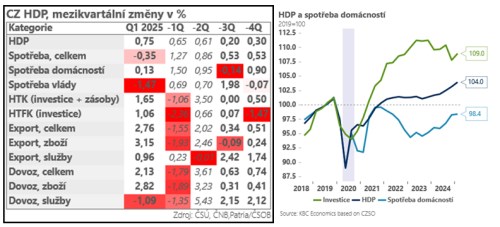

Český HDP rostl v prvním kvartále rychleji, než jsme předpokládali my i ČNB – mezikvartální růst byl revidován z +0,5 % na +0,8 % a meziroční růst díky tomu zrychlil na 2,2 %. Velmi příznivá je také struktura HDP. Po delší době vedle spotřeby domácností táhly ekonomiku také investice. Naopak dolů táhla výkon ekonomiky vládní spotřeba, zatímco příspěvek zahraničního obchodu byl víceméně neutrální.

Silná čísla za první kvartál již i přes anticipovaný negativní dopad amerických cel s vysokou pravděpodobností nezvládnou zkazit číslo za celý rok 2025 – díky vysoké základně z konce roku 2024 a začátku roku 2025. A to i přesto, že předpokládáme v dalším průběhu roku zvolnění investiční aktivity a lehce negativní dopad do vývozů. Proto revidujeme po dnešních silnějších číslech odhad růstu pro rok 2025 z 1,7 % na 1,9 % a pro rok 2026 z 1,5 % na 1,6 %.

Pro další odhad dynamiky českého hospodářství budeme sledovat zejména dva důležité faktory. Na prvním místě sílu dopadů vyšších cel a obchodního napětí do evropské ekonomiky. Příchozí měkká data (podnikatelské nálady) zatím ukazují na relativní odolnost evropského průmyslu vůči platným 10% clům. Předpokládáme však, že negativní efekty ve výrobě a v poptávce uvidíme z řady důvodů s určitým zpožděním (např. po vyprchání efektu předzásobení).

Druhým důležitým faktorem bude další vývoj na pracovním trhu – útlum průmyslu z posledních kvartálů vedl k mírnému nárůstu míry nezaměstnanosti. Mzdová dynamika však zůstávala vysoká a do této chvíle živila rychlý růst spotřeby domácností – hlavní motor českého oživení. To, že časem mzdová dynamika zvolní, je poměrně jasné, otázkou je, jak rychle to bude. Dnešní detaily HDP ukazují zatím jen na mírné zvolnění dynamiky kompenzací zaměstnanců a uvidíme, zda to příští týden potvrdí i čísla za průměrnou mzdu.

Z pohledu ČNB jsou dnešní čísla pozitivním překvapením a povedou k ještě větší obezřetnosti při snižování úrokových sazeb. Další lehký pokles sazeb o 25bps vidíme v tuto chvíli nejdříve v listopadu 2025.