Americký akciový trh již nějakou dobu generuje návratnost vysoko nad tím, co by generovat „měl“. Je to ukazatel věcí příštích?

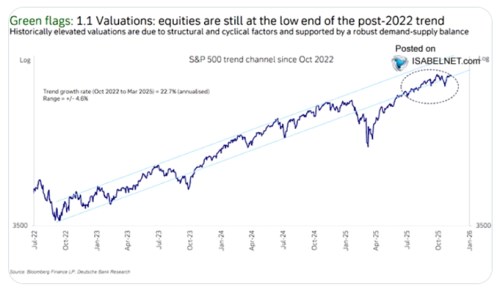

Detsche Bank v následujícím grafu ukazuje vývoj na americkém akciovém trhu po polovině roku 2022. Vyznačeno je pásmo, ve kterém se trh od té doby pohybuje. A DB poukazuje hlavně na to, že trh se pohybuje již nějakou dobu na dolní hranici tohoto pásma. DB k tomu tedy píše, že je to zelená pro další vývoj růst amerických akcií. Tento pohled tedy v podstatě říká, že dosavadní trend/pásmu je stále relevantní. A jelikož jsou nyní ceny na dolní hranici, je pravděpodobnější pohyb opačným směrem.

Zdroj: X

Onen trend také ukazuje, že akcie v průměru rostly o téměř 23 % ročně. Jelikož výnosy desetiletých vládních dluhopisů se pohybovaly a pohybují kolem 4+ %, znamená to, že akcie za toto období nabídly rizikovou prémii kolem 19 %. I ty vyšší odhady nějakého historického standardu přitom hovoří o „standardních“ prémiích kolem 5 – 7 %. Jinak řečeno, akcie v této době nabídly návratnost, která byla vysoko nad nějakými rozumnými odhady návratnosti požadované. Což nemusí být jen teoretická úvaha:

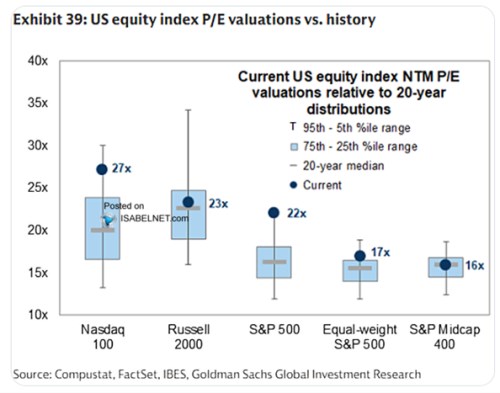

Z uvedeného pohledu přes požadovanou návratnost je totiž onen trend jasně neudržitelný, je anomálií. Podobně by asi hovořily současné valuace. V kombinaci s historickými zkušenostmi naznačujícími, že vysoké valuace jsou následovány nižší návratností trhu (a naopak). Pro připomenutí – následující graf ukazuje, jak jsou na tom nyní konkrétně poměry cen k ziskům obchodovaných firem na vybraných trzích. Také relativně k nějakým historickým standardům.

Zdroj: X

Výše uvedené by naznačovalo, že trend popsaný v prvním grafu se bude lámat k menšímu růstu, či dokonce na čas k poklesu. Tak, že během delšího období by se realizovaná návratnost více srovnala k nějakému standardu. Klesly by i valuace a potvrdila by se historická vazba mezi nimi a následnou návratností trhu. Hlavní argument proti této tezi se dá v současném prostředí shrnout velmi krátce do dvou písmen: A a I. A určitě bych tento argument nepodceňoval. Jen bych dodal jeden detail:

AI a s ní spojená očekávání by trh táhly dál nadstandardním tempem nahoru jen v případě, že by přišla další pozitivní překvapení a očekávání. A/nebo ještě vyšší odhady toho, co AI přinese. Ta současná mohou být silná, ale již jsou v cenách. Jsou již v onom trendu zobrazeném v prvním grafu.