Na Yahoo Finance poukázali na to, že zatímco softwarové společnosti procházejí výraznější korekcí, zbytek trhu si nevede špatně. Emily Roland z investiční společnosti Manulife John Hancock Investments pak hovořila o úvahách zaměřených na to, zda by investoři měli nyní nakupovat za ceny snížené tržní korekcí. Podle ní je tato snaha jasně patrná a na trhu je tak znát větší zájem o akcie, které dříve nevykazovaly větší zisky.

Roland poukázala na to, že akciová rally se rozšiřuje na sektory, jako jsou finance nebo průmysl, který podle svých slov již nějaký čas doporučovala jako atraktivní cyklickou sázku. Technologie si naopak „potřebovaly vydechnout“. Právě v souvislosti s nimi se dá uvažovat o nákupu za nižší ceny, ale i o tom, zda korekce nepůjde ještě dál. Roland k tomu řekla, že u velkých technologických firem „jde o nejlepší společnosti na světě s výbornými rozvahami a výhledem. Byly investičním snem a oblíbencem v každém portfoliu.“

„Technologie se nám stále líbí, ale držíme se hesla: Kvalita za rozumnou cenu,“ dodala stratéžka. Její společnost se tak více zaměřuje na středně velké společnosti, které také vykazují potřebnou kvalitu. K vývoji v ekonomice pak uvedla, že podle řady názorů hospodářská aktivita sílí, „ale my zase takové posilování nevidíme“. Poukázala zejména na trh práce, který podle ní vykazuje jasné známky ochlazování. Určitá dezinflace přichází ze strany bydlení a výnosy dluhopisů tak díky tomu mohou o něco klesnout.

Roland rozvedla svou tezi s tím, že dluhopisové trhy v USA nedoceňují ani přicházející dezinflaci, ani pomalejší růst. Zajímavé je na nich podle strategičky vše, co je kvalitní. Zatím totiž dluhopisoví investoři hledají různá vodítka, mimo jiné sledují vývoj v Japonsku. Ale ona má za to, že bude rozhodující právě dezinflace, a tudíž tlaky na pokles výnosů, které se od ní budou odvíjet. „Až opadne zmatení, trhy se znovu zaměří na makro a na inflaci.“

Roland mluvila o zajímavosti defenzivnějších sektorů na akciovém trhu. Konkrétně o utilitách, které podle ní jsou i sázkou na umělou inteligenci kvůli budování datových center a rostoucí poptávce po jejich službách a kapacitě. Zmínila „infrastrukturní akcie“, tedy firmy dodávající to, co „lidé potřebují, místo toho, aby po tom toužili“. Zajímavé mohou být i některé defenzivnější akcie s vyšším dividendovým výnosem, i když dividendový výnos celého indexu S&P 500 leží nyní podle expertky rekordně nízko. Pohybuje se totiž u 1,1 %.

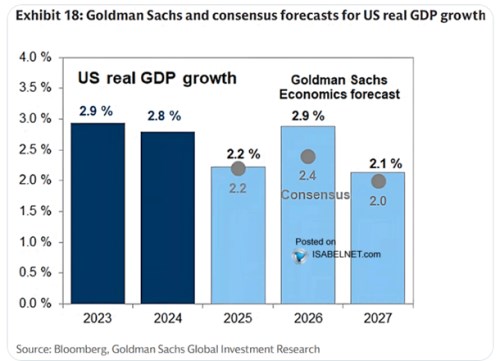

Následující obrázek ukazuje, že podle konsenzu by se letošní růst amerického hospodářství měl pohybovat až u 3 %. je opatrnější a hovoří o 2,4 %. Pro rok 2027 předpovídá banka 2 % a neliší se výrazně od konsenzu: