Jak by se vlastně mohly chovat akcie ve scénáři, v němž by se trajektorie vládních dluhů jasně projevovala na dluhopisových trzích? Nedávno jsem tu takový scénář popisoval, přesněji řečeno ten, o kterém hovoří Jeffrey Gundlach. Dnes volně navážu právě zaměřením se na akciový trh.

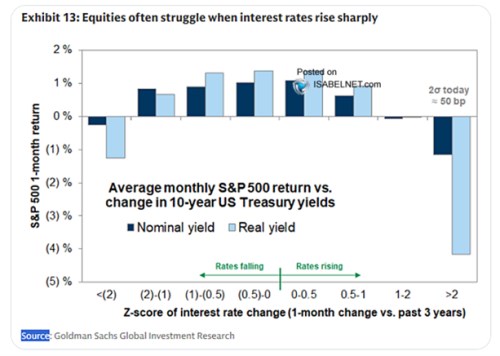

Začněme pohledem na následující obrázek, který ukazuje chování akciového trhu v době různých pohybů výnosů desetiletých vládních dluhopisů. Podle tohoto grafu by se dalo říct, že akcie nemají rády extrémy. To znamená, že jim nesvědčí poklesy (reálných) výnosů, ani výrazné růsty.

Zdroj: X

Já tu čas od času poukazuju na to, že pro akcie je rozhodující, jak se mění poměr výnosů k očekávanému růstu ekonomiky a hlavně zisků. Princip je jednoduchý: Pokud tento poměr klesá, je to pro akcie plus a naopak. Může tedy dojít například k tomu, že výnosy dluhopisů rostou, ale kvůli lepšímu ekonomickému výhledu. Pokud by pak dokonce došlo ke snížení poměru „výnosy/očekávaný růst“, pro akcie je to pozitivní vývoj. I přesto, že samotné výnosy šly nahoru. Graf pak ukazuje, k čemu v reálu skutečně dochází – ke zhoršování tohoto poměru docházelo právě v oněch extrémech, jinak se zlepšoval.

Ve scénáři zhoršujících se vládních financí a dluhové udržitelnosti je ale zřejmé, že výnosy dluhopisů by se nezvyšovaly kvůli lepšímu růstovému výhledu. Rostly by totiž rizikové prémie a je pravděpodobné, že poměr výnosy/růst by se zhoršoval. Zajímavé by to pak začalo být v té části scénáře pana Gundlacha, kdy by se výnosy dostaly na určitou pro vládu kritickou hranici. A začala by intervenovat centrální banka. Pan Gundlach hovoří o tom, že pak by výnosy začaly klesat a pohled na atraktivitu dluhopisů by se otočil. Onu kritickou hranici přitom vidí u 6 %. Já bych si tímhle vývojem ale jistý nebyl.

Klíčovou proměnnou by v té době byla tzv. produkční mezera. Tedy rozdíl mezi skutečnou ekonomickou aktivitou a dlouhodobě udržitelnou. Pokud by byla mezera znatelná, intervence Fedu (tedy fakticky takové dluhové QE) by svou stimulací uzavíraly produkční mezeru – v ekonomice by se QE projevilo projevily vyšší produkcí a ne inflačními tlaky. Tedy alespoň na nějakou dobu. Pak by skutečně asi platil scénář pana Gundlacha. A pro akcie by to také bylo prostředí přívětivé – výnosy by šly dolů, růst nahoru. Jenže tento scénář fakticky předpokládá, že předtím měl Fed politiku špatně nastavenou – příliš utaženou. A proto existovala ona produkční mezera.

Pokud by předchozí monetární politika byla nastavena správně a Fed byl nějakým způsobem donucen do dluhového QE s cílem ulevit tlaku na vládní finance (snížit dlouhodobé sazby), byl by to v podstatě učebnicový recept na vysokou inflaci. Dluhopisové trhy by pak musely mít nemalou dávku ignorance, aby to neviděly a výnosy šly dolů. Spíše by mířily rychle opačným směrem a pro akcie by to nebylo nijak přívětivé prostředí. Končící tím, že Fed by stejně nakonec musel výrazně utahovat.

Uvažovat by se snad dalo o tom, že ono dluhové QE by bylo provedeno citlivě tak, aby se inflace zvýšila jen mírně. Trhy by to tolerovaly s tím, že takové prostředí by snížilo reálnou dluhovou zátěž. Zvedlo by také růst nominálního produktu přes o něco vyšší inflaci – dost na to, aby se otočil trend v zadlužení, ale málo na to, aby Fed musel záhy začít prudce brzdit. V podstat se bavíme o nějakém formálním, či neformálním posunu inflačního cíle. Dovedl bych si představit, že takové prostředí by akciím spíš prospívalo.