Podle dat Fedu dosahovalo zadlužení amerických firem mimo finanční sektor v roce 1950 asi 30 % HDP. V roce 1975 to bylo asi 50 %, nyní se pohybuje kolem 80 % HDP. Je to známka nějaké nerovnováhy? Podíváme se na pár ukazatelů, což je mimochodem volné pokračování včerejší úvahy o návratnosti vlastního kapitálu amerických společností, která se dá měnit i mírou zadlužení.

U vlády je poměřování dluhu k HDP běžným krokem, u domácností může být lepší pohled na jejich příjmy. Co u firem? Začnu od souvisejícího tématu - poukázal bych nejdříve na to, že měření hodnoty vlastního jmění, respektive kapitalizace celého trhu, k HDP je (podle mne) docela zavádějící. Z jednoduchého důvodu:

Pokud by se požadovaná návratnost u akcií dlouhodobě pohybovala mezi 8 – 10 %, tak trh by měl dlouhodobě růst také zhruba tímto tempem (pokud dividendové výnosy netvoří velkou část návratnosti). Historicky to docela platí. Nominální produkt ale může trendově růst výrazně nižším tempem, zhruba polovičním (nyní cca 2+ % inflace a 2 % reálný růst). Poměr kapitalizace trhu k produktu by se tedy měl „přirozeně“ zvyšovat a nejde o žádnou známku nějakého excesu na straně akcií. Pokud by pak firmy jako celek chtěly z nějakého důvodu držet hodnotu zadlužení v konstantním poměru ke kapitalizaci, rychleji než produkt by rostly i dluhy. A opět by nemuselo jít o nějaký signál problémů. Ale mohlo – záleží na tom, co táhne kapitalizaci a tržní hodnotu firem.

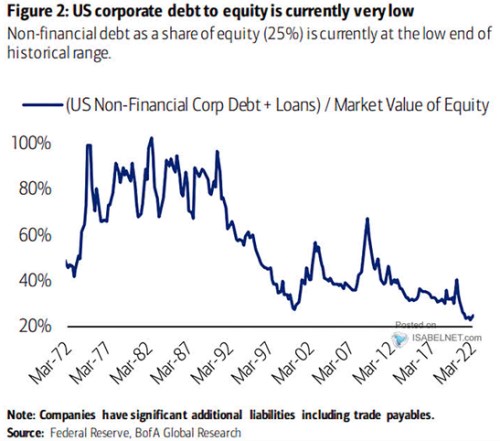

Kapitalizace obchodovaných firem může růst v principu díky tomu, co se děje teď, nebo díky očekáváním spojeným se vzdálenější budoucností. Pokud je přitom kapitalizace tažená nahoru nějakým dlouhodobým výhledem, pro akcie to nemusí být problém, ale pro rostoucí dluhy ano. Na dividendy si akcionáři mohou počkat, ale úroky a splátky jsou „tady a teď“. Měřit tedy výši zadlužení relativně ke kapitalizaci/tržní hodnotě vlastního jmění může být také zavádějící, zejména pokud je tržní hodnota tažena nahoru zejména tím, co bude za relativně delší dobu. S tím na paměti se můžeme podívat, jak do roku 2022 dlouhodobě trendově klesal poměr dluhů ke kapitalizaci amerických firem:

Zdroj: X

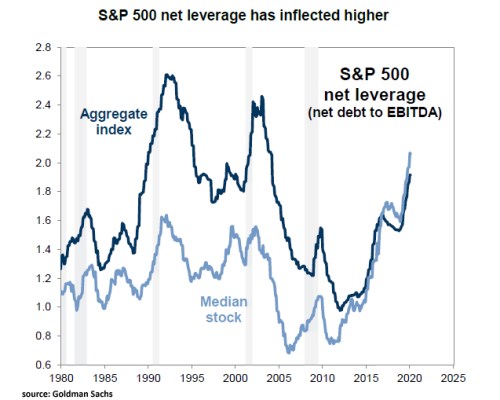

Druhý graf také není úplně aktuální, ale ukazuje dobře trend v míře zadlužení měřené (čistými) dluhy k ziskům na úrovni EBITDA. Ty jsou někdy vnímány jako aproximace provozního toku hotovosti. A graf ukazuje, že v roce 2012 byla takto měřená míra zadlužení výrazně níž, než v roce 1980. Pak se vydala skokem nahoru, ale podle aktuálních dat by poměr měl být zpět kolem 1,5:

Zdroj: X

Pokud tedy měříme zadlužení amerických firem relativně k produktu, vidíme dlouhodobě rostoucí trend. Poměr ke kapitalizaci od sedmdesátých let naopak výrazně klesl – tehdy se dokonce blížil až 100 %, nyní se nachází hluboko pod 30 %. Skloubit to můžeme jednoduše, protože kapitalizace k produktu dlouhodobě roste – viz ono vysvětlení na začátku. A čisté dluhy k EBITDA se nyní nachází zhruba tam, kde na počátku osmdesátých let.