se věnuje tomu, jak se typicky chová inflace s nástupem recese. Důvod je zřejmý – americká centrální banka se snaží ochladit poptávku tak, aby klesly inflační tlaky. A stále není jasné, zda toho bude v uspokojivé míře dosaženo bez „oficiální“ recese. Takže ono nejde ani tak o inflaci v recesi jako o recesi v inflaci.

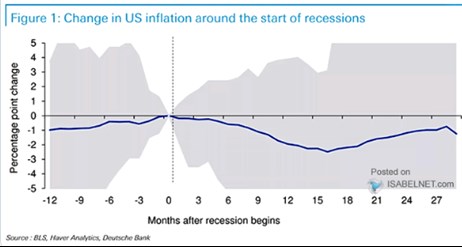

1. Inflace v recesi: Na ose x následujícího grafu je časová linka s nulou značící nástup recese. A sledovanou proměnnou je inflace. Téměř až do nástupu recese se přitom inflace zvedá, pak začíná klesat a pokračuje v tom dlouhou řadu měsíců. Nahoru se vydává za necelý rok a půl:

Zdroj: Twitter

Onen průměrný vývoj přináší snížení inflace z jejího vrcholu o necelé tři procentní body. DB v grafu nespecifikuje, jaké inflační měřítko vlastně používá. Pokud bychom pak hovořili o celkové inflaci měřené indexem spotřebitelských cen, tak ta se nyní v USA pohybuje stále nad 8 % a pokles o 3 procentní body by tedy ani zdaleka nestačil. Potřeba by byl spíše dvojnásobek. Pokud bychom hovořili o druhém extrému – jádrové inflaci u výdajů na osobní spotřebu (který preferuje Fed), pak by onen pokles zhruba stačil na plný návrat k inflačnímu cíli ve výši 2 %*.

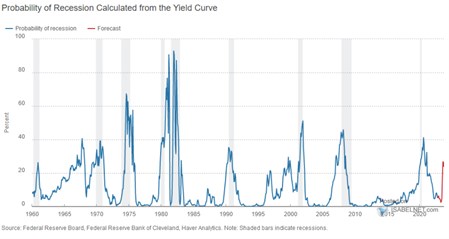

2. Recese v inflaci: Vedle úvah o inflaci v recesi jsou možná více relevantní úvahy o recesi v inflaci (nebo z inflace). Ve smyslu, že by nějak zvenčí/nezávisle přicházela recese a my se zajímali o následný vývoj inflace. Naopak. Je tu vysoká inflace a její další vývoj určuje, zda přijde recese. Následující graf ukazuje její pravděpodobnost počítanou z výnosové křivky. Což v duchu uvedeného můžeme interpretovat jako pravděpodobnost toho, že inflace neklesne dostatečně bez toho, aby Fed utahoval svou politiku až do recese:

Zdroj: Twitter

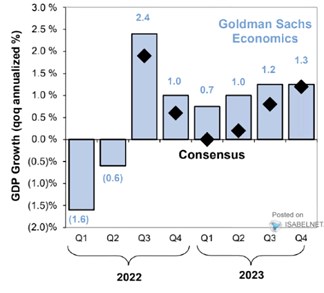

Následující graf od pak ukazuje konsenzus týkající se dalšího vývoje produktu v USA a predikce samotné banky:

Zdroj: Twitter

Konsenzus, a už vůbec ne ekonomové GS, tedy nepovažují recesi za hlavní scénář. Jinak řečeno, podle nich inflační tlaky klesnou dost na to, aby nepřišla recese v inflaci.

*Na grafu je podle mne ale možná nejzajímavější ne modrá křivka, ale šedé pole, které ukazuje rozptyl naměřených hodnot. S trochou nadsázky by se dal charakterizovat tak, že možné je cokoliv. Před začátkem recese inflace prudce klesala i rostla a to samé platí po něm.