Jedna ekonomicko-investiční teze hovořila o tom, že zavádění cel omezí zájem Američanů o zahraniční zboží. Tudíž klesne nabídka dolarů na měnových trzích a kurz US měny půjde nahoru. Tato teze nezmiňovala ale to, že celníci a jejich politika výrazně ovlivní investiční atraktivitu USA. A tudíž poptávku po dolarech z této strany. Dnes pár slov o tomto, řekněme, dolarovém omylu a související akciové iluzi. Více i na X: @JiriSoustruznik

Deutsche Bank v následujícím dvojgrafu ukazuje, jak v poslední době prodávají zahraniční investoři americké dluhopisy a podobný je i vývoj na akciích. Je to jeden z indikátorů oné klesající atraktivity Spojených států v oblasti investic a toku kapitálu. Či řečeno obráceně – ukazatel rostoucí atraktivity trhů mimo USA. O nějaké rotaci směrem od USA ke zbytku světa, či jeho části se přitom hovoří už hodně dlouho, zatím k ní ale v nějakém větším měřítku nedošlo.

Zdroj: X

Před časem jsem tu psal o průzkumu , podle kterého investoři považují současnou rotaci směrem od USA spíše za taktický/krátkodobý jev. Dlouhodobější věří v pokračující výjimečnost americké ekonomiky a trhů. Podobně hovoří třeba Nouriel Roubini, který predikuje pokračující technologickou výjimečnost Spojených států (spolu s Čínou). Téma skutečné dlouhodobé globální rotace je tak stále otevřené. Samozřejmě do něj bude výrazně promlouvat i další politika pana Trumpa a jeho vlády. Co ona akciová iluze?

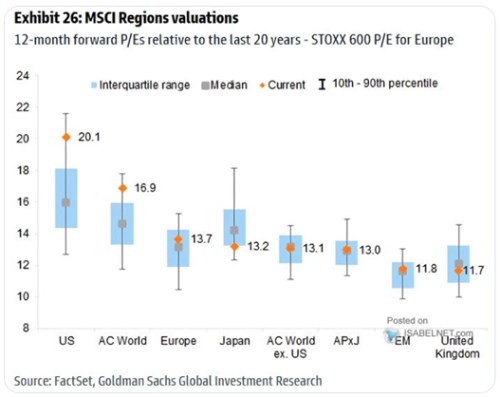

Pokud by se zdálo, že letošní korekce a úvahy o klesající zajímavosti amerických trhů vedly k nějakému posunu do nové valuační rovnováhy, šlo by o iluzi. Poukazoval jsem na to nedávno, dnešní druhý graf ukazuje další detaily – zaměřuje se vedle USA i na řadu dalších trhů:

Zdroj: X

Americké trhy jsou tedy stále vysoko nad historickým valuačním standardem, táhnou tam i vyspělé trhy jako celek. Evropa je jen mírně nad mediánem, Japonsko se posunulo znatelně pod něj, rozvíjející se trhy jsou cca na historickém standardu. Vyjma Japonska tedy ani v celku nelze moc hovořit o posunu k nějaké nové rovnováze. A tento celek se chová pozoruhodně i s ohledem na to, co se děje v globální ekonomice a jaká je obecná míra nejistoty. Jak si takový stav vysvětlit?

Nenapadá mě nic pravděpodobnějšího, než je stále pokračující příběh nových technologií a dlouhodobého techno-boomu. Ten sice není tak skloňován, jako příběh celní a obchodní, ale investoři na něj ani v nejmenším nezapomněli. Jeho síla vystupuje do popředí nyní možná ještě více, než před celní přetahovanou. Právě proto, že ta znatelně dopadá na sentiment a možná i reálnou ekonomickou aktivitu, ale valuace se celkově drží na úrovních odpovídajících velmi příznivému prostředí.

Vypovídající je v této souvislosti i vývoj dlouhodobějších očekávání růstu zisků amerických obchodovaných firem. Ta se ještě nedávno držela na mimořádně vysokých více než 18 % ročně. Nyní jsou „jen“ na cca 15 %. Což je z hlediska historie i ekonomického fundamentu stále až neuvěřitelné číslo. I kdybychom počítali s tím, že potenciál americké ekonomiky se do roku 2040 zvedne na (nyní také téměř neuvěřitelné) 4 % - jak predikuje pan Roubini.