HDP USA se ve 2. čtvrtletí mezikvartálně zvýšil v anualizovaném vyjádření o 1,3 %, předchozí data byla revidována - v 1. čtvrtletí ekonomika rostla jen o 0,4 %, před revizí se uvádělo 1,9 %. Není tak překvapením, že ekonomové byli z uveřejněných čísel zklamáni.

Podle Petera Newlanda z Capital byla revize výše reálného produktu zčásti odrazem revize cenového indexu. To znamená, že zatímco nominální HDP zůstal téměř beze změny, jeho složení se posunulo směrem od reálného růstu k inflaci. Dan Greenhaus z Miller Tabak se domnívá, že ekonomika, která se zotavuje z nejhorší recese za posledních několik desetiletí, čelí významným problémům. Současný růst není dost vysoký na to, aby snížil nezaměstnanost. Je naopak spíše v souladu s jejím růstem. Druhá polovina roku by měla být lepší, na aktivitu soukromého sektoru má ale negativní vliv současná debata ve Washingtonu.

Joshua Shapiro z MFR Inc. poukazuje na skutečnost, že spotřebitelské výdaje zůstaly ve druhém čtvrtletí ve srovnání s prvním v podstatě beze změny. To znamená, že asi 70 % ekonomiky neroste. K tomu se přidávají klesající vládní výdaje, růst tedy zůstává na investicích a exportech. Jejich růst je navíc částečně vyvážen rostoucími importy. Růst ve druhé půli roku a na počátku roku příštího by tak měl být nadále mírný, protože ekonomika bude pokračovat v boji s dozvuky úvěrové bubliny.

Zvýšení růstu v následujících čtvrtletích čeká Augustine Faucher z Moody’s Analytics. Pomoci by měl pokles cen paliv, který podpoří spotřebitelské výdaje. Ty ale na druhou stranu nadále negativně ovlivňuje slabý trh práce a nejistota. Investice by měly zůstat silné díky nízkému nákladu kapitálu a vysokým ziskům. Klíčové ale je, aby vláda rychle vyřešila situaci kolem dluhového limitu, jinak bude otřesena spotřebitelská a podnikatelská důvěra. To by spolu se snížením federálních výdajů rychle poslalo ekonomiku zpět do recese. Dalším rizikem je vývoj v Evropě a vysoké ceny energií.

Harm Bandholz z se klientům svěřuje s tím, jak je nyní těžké zůstat byť jen mírným optimistou ohledně budoucího vývoje americké ekonomiky. Přesto se ale dá čekat, že ve druhé polovině roku se stav zlepší. Důvodem je normalizace situace v Japonsku, pokles cen energií, pozitivní předstihové indikátory u kapitálových výdajů a nedávný pokles žádostí o podporu v nezaměstnanosti. Hlavní riziko pro ekonomiku v současnosti představuje politická debata o zvýšení dluhového limitu a trh práce.

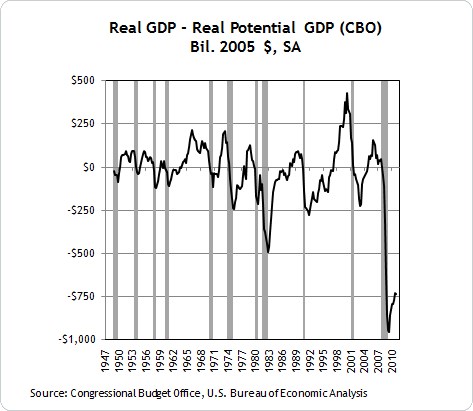

Dave Altig, který stojí v čele výzkumu v Atlanta Fed, poukazuje na to, jak se v americké ekonomice produkční mezera, tedy rozdíl mezi skutečným a potenciálním produktem, drží na historických maximech. Její vývoj podle CBO ukazuje následující graf:

Zdroj: Real Time Economics, Atlanta Fed