Výnosová křivka podle některých komentářů budí obavy z recese. Na to se dá namítnout, že tak činí už hodně dlouho. A detailnější pohled na historii dokonce ukazuje, že křivka spíše uklidňuje, než aby budila obavy. Co na tomto poli indikuje nezaměstnanost?

Následující graf ukazuje vývoj americké nezaměstnanosti od roku 1948, vyznačeny jsou i všechny oficiální recese. Cyklický vývoj tu je celkově hodně učebnicový – růstová fáze cyklu nezaměstnanost snižuje, dna bývá dosaženo relativně brzy před nástupem recese, ta pak nezaměstnanost prudce zvyšuje. A na konci recese dochází zase prudkému obratu nezaměstnanosti směrem dolů:

Zdroj: X

Malá odbočka: V grafu si můžeme všimnout i strukturálních posunů, včetně trendového poklesu nezaměstnanosti, který začal někdy na přelomu sedmdesátých a osmdesátých let. Graf je pak i ukázkou toho, jak moc se ekonomika s fluktuacemi vypořádává přes množství a ne přes ceny, včetně mezd. Fluktuace nezaměstnanosti je totiž důsledkem fluktuací reálného produktu. Pokud by byly ceny a mzdy flexibilnější směrem dolů, vlny v grafu by byly zřejmě mnohem menší. Což mimochodem souvisí i s teoriemi, podle kterých není optimální nulová inflace, ale taková, která (i) ještě nepáchá škody sama o sobě, ale (ii) už zvyšuje flexibilitu reálných mezd (směrem dolů). To jen taková vsuvka, zpět k tématu:

Současný cyklus je atypický tím, že nezaměstnanost se od dna již odráží, ale recese se nedostavuje. Pokud se tedy neuchýlíme k jejím hodně volným definicím typu „rolling recession“. Tedy recese, která se přelévá z jedné části ekonomiky do druhé, ale na agregátní úrovni se neprojeví. Trh práce je přitom oblastí, která se již nějakou dobu chová ve více oblastech poněkud atypicky, tento (ne)signál recese tak do tohoto obrázku zapadá. U výnosové křivky je to ale jinak. Ta totiž navzdory mnohým tvrzením recesi neindikuje a má tak už dlouho pravdu. Konkrétně:

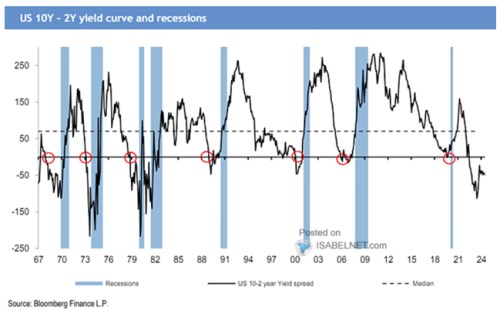

Pokud se podíváme do historie (viz následující graf), tak zjistíme následující: Inverze výnosové křivky není signálem recese, je jím až vynoření se z této inverze. Jak tu tedy občas píšu, současné dění tedy není v této oblasti atypické, naopak: Inverze v současné době opět neindikuje nástup recese. O atypický vývoj by šlo až ve chvíli, kdy by se výnosy dlouhodobých dluhopisů dostaly opět nad výnosy těch krátkodobých, ale recese by byla stále v nedohlednu.

Zdroj: X

Výnosová křivka by tedy obavy z recese nyní budit neměla. Naopak, její pokračující znatelná inverze by měla uklidňovat. Pokud tedy věříme na rýmy historie posledních čtyř recesí. Co až se objeví známky deinverze? Objevovat by se měly spíše kvůli poklesu krátkodobých výnosů. A tudíž tu z velké části hovoříme o tom, zda Fed dokáže pustit nohu z brzdy a popřípadě začít šlapat na plyn v tu správnou chvíli.