Je pravděpodobné, že v americké ekonomice probíhá skutečné oživení. Začalo snížením míry úspor domácností a rozšířilo se do ostatních oblastí ekonomiky, včetně trhu práce, firemního sektoru, trhu s bydlením a dokonce i průmyslu. Může eurozóna z tohoto vývoje těžit a obnovit svůj růst s pomocí oživení v USA? A jaký je čistý vliv ekonomického cyklu v USA na růst v eurozóně?

Odpovědi na uvedené otázky závisejí na tom, zda oživení v americké ekonomice neprobíhá na úkor eurozóny. Bylo by tomu tak, pokud by Spojené státy na úkor Evropy získávaly podíl na trzích. Data ukazují, že tomu tak skutečně je a tržní podíly se mění uvedeným způsobem. Vedle toho musíme zvážit, jaký je přímý a nepřímý (přes jiné země) stimulační efekt amerického oživení. Ten by probíhal napříč reálnou ekonomikou i finančními trhy. Data ukazují, že tento efekt je spíše slabý. Celkově by tak Evropa od oživení mnoho čekat neměla.

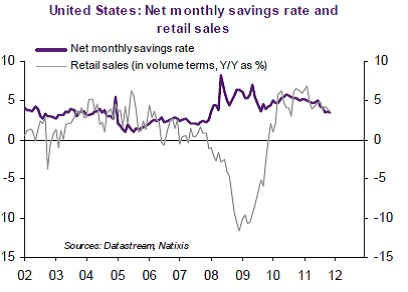

Vývoj míry úspor amerických domácností ukazuje následující graf, šedě je vyznačen i meziroční růst maloobchodní tržeb. Oživení ekonomiky začalo poklesem úspor, který vyvolala druhá vlna kvantitativního uvolňování QE2. Domácnosti snížily své investice do vládních dluhopisů a získanou likviditu začaly utrácet.

Následně došlo k vyšší tvorbě pracovních míst a poklesu nezaměstnanosti, zlepšila se důvěra domácností a investiční výhled. Prudce klesl počet neprodaných domů a je patrné, že situace na trhu s bydlením se obrací k lepšímu. Americký průmysl zase těží z pozitivního vývoje exportů.

I přes reálné oslabení eura ale zůstává dolar relativně k ostatním měnám slabý, podíl USA na světovém trhu roste od konce roku 2008, podíl eurozóny naopak klesá. Podíl exportů do USA na celkových exportech eurozóny je navíc poměrně malý a postupně se zmenšuje. Druhý graf ukazuje, jak se vyvíjel podíl exportů do USA, Kanady a Mexika na celkových exportech eurozóny:

Vedle uvedených přímých efektů by eurozóně mohl pomoci i nepřímý efekt. Oživení americké ekonomiky by mělo pomoci asijským a latinskoamerickým zemím, což by mohlo obratem podpořit ekonomiku evropskou. Exporty asijských ekonomik do USA dosahují 6 % jejich HDP, exporty Latinské Ameriky do USA tvoří 9 % jejího HDP. Dovozy těchto regionů z eurozóny ale představují dohromady jen 3 % HDP eurozóny. Nepřímý efekt oživení americké ekonomiky by tak byl omezený. Oživení v USA by také mohlo zvýšit atraktivitu amerických investičních aktiv, což by vedlo k oslabení eura. Tento mechanismus ovšem mezi roky 2002 – 2005 nefungoval. Růst akciových trhů v Evropě by také výrazněji nepomohl, protože efekt bohatství je v eurozóně slabý.

Pokud vezmeme do úvahy význam exportů do USA, nejvíce by z oživení americké ekonomiky těžila Belgie a spolu s ní Nizozemí, Německo a Finsko. Opak platí o Itálii, Francii, Španělsku, Řecku, Portugalsku a Rakousku.

(Zdroj: Natixis)