Některé země eurozóny (zejména Francie a Itálie) po Německu chtějí, aby se vzdalo toho, co v minulých letech těžce získávalo. Požadavky se týkají zejména toho, aby Německo podpořilo růst celé eurozóny uvolněním své fiskální politiky (ať již vyššími deficity, souhlasem s eurodluhopisy, federalismem či podobnými kroky). Německo by také mělo posílit domácí poptávku prudkým zvýšením mezd. I když reálné mzdy v Německu rostou momentálně rychleji, tempo růstu stále neomezuje konkurenceschopnost jeho společností. A existuje i tlak na to, aby Německo umožnilo monetizaci vládních dluhopisů zemí eurozóny Evropskou centrální bankou. Tento krok by měl zmenšit potřebu rychlého snížení deficitů vysoce zadlužených zemí.

V minulosti ovšem Německo deficity snižovalo (omezováním vládních výdajů, zvyšováním sazby DPH) a zvyšovalo konkurenceschopnost a ziskovost svých firem zpomalením růstu mezd a zvyšováním zisků na úkor mezd. Tato politika nebyla z hlediska zbytku eurozóny kooperativní, i tak se ale Němci výhod, které díky ní dosáhly, jen tak nevzdají. To znamená, že ostatní země eurozóny budou muset přistoupit k významnému snížení nákladů práce a fiskálních deficitů. To bez toho, že by jim pomáhala stimulační politika z Německa či velké nákupy vládních dluhopisů ze strany ECB.

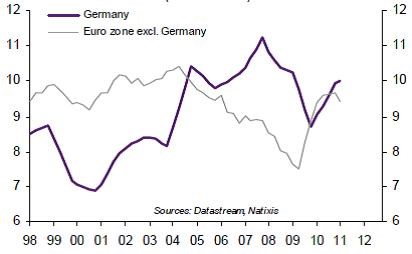

Vývoj firemních zisků (jako podíl na HDP) v Německu a ve zbytku eurozóny ukazuje první graf.

Názor Německa na současnou ekonomickou politiku zemí eurozóny je dobře znám: Všechny země by měly přijmout zlaté pravidlo (eliminovat strukturální fiskální deficity), ECB by neměla mít možnost přímo monetizovat vládní dluh a ti, kteří mají problémy s konkurenceschopností, by měli snížit své výrobní náklady. Kritici tohoto postoje ovšem poukazují na skutečnost, že výsledný slabý růst by znamenal dlouhodobě utaženou fiskální politiku a v některých zemích i pokles mezd. Kdo má tedy v tomto sporu pravdu?

Pohled do minulosti ukazuje, že pokud by celá eurozóna sledovala v letech 2000 – 2007 stejnou politiku jako Německo, celkový efekt by byl jen stěží pozitivní. Německo totiž dosáhlo hlavně toho, že získalo podíl na trhu na úkor ostatních členských zemí. Pokud by podobnou politiku uplatňovaly i ony, podíly na trhu by se nezměnily. V současnosti německá ekonomika silně závisí na zbytku eurozóny. Rozumí ale Německo tomu, že pokud v ostatních evropských zemích klesne poptávka a zvýší se jejich konkurenceschopnost, pozice Německa se zhorší? Pokud ano, pak také chápe, že jeho vyjednávací pozice není ve skutečnosti tak silná.

(Zdroj: Natixis)