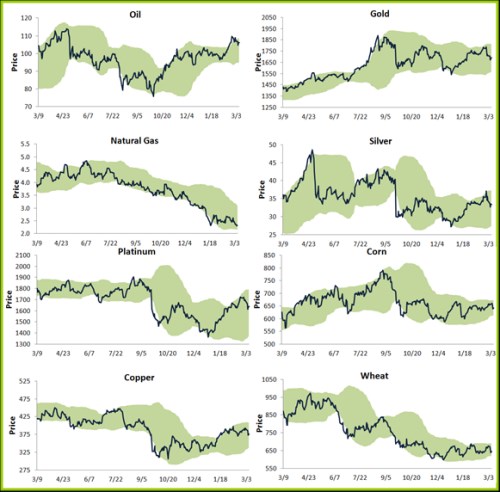

Komodity jsem zde poslední dobou trochu zanedbával a Bespoke zrovna zveřejnila přehled jejich cenového vývoje, takže spojím příjemné s užitečným. Tu nejdůležitější - ropu, ale protentokrát nechám stanou, protože růst její ceny již vyvolal úvah dost. Jen připomenu, že na citlivé zabrždění globální ekonomiky stačí podle mnoha odhadů držet cenu delší dobu nad cca 115 - 120 dolary za barel (pro více viz např. „Ropná divoká karta“).

Zlato se dál tluče mezi návaly averze k riziku (kombinované se slepou vírou, že jde o bezpečné aktivum) a obavami z inflace (hnané slepou vírou, že nárůst velikosti rozvah centrálních bank rovná se růst širších peněz rovná se vysoká inflace). Investoři si tak mohou dále vybírat podle libosti: Kupovat, když se situace v eurozóně zhoršovala, pak zase kupovat proto, že ECB dodává trhu likviditu a nakonec korigovat, když už se těžko hledá onen „větší blbec“, který koupí za ještě vyšší cenu.

Zdá se mi ale, že uvedené slepé víry přece jen polevují, což by znamenalo, že prostor pro další růst cen zlata je omezen. Otevřelo by ho asi jen další QE a jeho ekvivalenty, výsledné oslabování dolaru, oslabování dolaru hypoteticky vyvolané klesající důvěryhodností USA, či další kolo paniky v Evropě. Zatím tedy většinou žádné sázky na spadnutí. Na druhou stranu je ale podle mne dobré vnímat zlato jako formu pojištění proti naprostým extrémům – černým labutím s dvěma bílými pruhy na zádech. A u pojištění nás v první řadě nezajímá zisk, takže bych nečekal ani nějaký prudký propad ceny zlata. A i kdyby přišel, svou zlatou část portfolia prodávat pravděpodobně nebudu.

Zdroj: Bespoke

Ceny plynu jsou podle mého velkou lekcí všem technikům, kteří nevěnují alespoň trochu pozornost fundamentu a strukturálním změnám. Stříbro je z hlediska cenového chování zlatem s cyklickým – průmyslovým komponentem. Přes něj se tak dostáváme k průmyslovým kovům - zde je a bude rozhodující vývoj v Číně, zapomínat ale samozřejmě nesmíme na USA a vlnovitý vývoj v Evropě.

Pro ty, kteří se domnívají, že ceny mědi fungují jako předstihový ukazatel vývoje v globální ekonomice, neposkytuje předposlední graf příliš povzbudivý obrázek. Dr. Copper se totiž i přes rozšířenou rally na rizikových trzích zatím nijak zvlášť neodvázal. Před časem jsem se zde ale pokoušel poukázat na to, že jeho predikční schopnosti jsou médii asi trochu přeháněny a například vládní dluhopisy si v tomto smyslu vedou mnohem lépe.

Pátek přinesl poměrně významnou zprávu: únorová inflace v Číně klesla na 3,2 %, což by zejména po lednové chladnější sprše mělo samo o sobě zapůsobit jako životabudič. Zdá se ale také, že spolu s nižší inflací poklesla nečekaně i ekonomická aktivita, takže celkový efekt je sporný. Začíná to trochu připomínat ne zrovna povzbudivé západní kolečko „je zle, tudíž je dobře, protože se bude stimulovat“. Každopádně sledujme Čínu nejen kvůli Číně. U komodit ještě připomínám, že globální PMI od konce roku 2011 roste (odrazil se od 50), v únoru ale přišel určitý pokles. Ze současné hodnoty cca 52 na úroveň 55 dosaženou v roce 2010 je ale ještě kousek cesty.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.