Jeffrey Gundlach z vedení společnosti DoubleLine Capital na jejím Youtube kanále hovořil o svém pohledu na dění na trzích a v ekonomice včetně dalšího vývoje sazeb a monetární politiky. Zde se zaměřil na to, že sazby Fedu podle něj kopírují vývoj výnosů dvouletých vládních dluhopisů. Co by to implikovalo nyní?

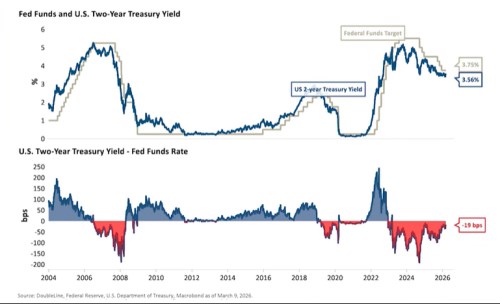

Gundlach řekl, že jeho zmíněný pohled je často kritizován, ukázal proto následující dva grafy. První z nich představuje vývoj výnosů dvouletých vládních dluhopisů a druhý sazby Fedu. Pod ním je obrázek, který popisuje vývoj rozdílu v obou sazbách. Investor k tomu řekl, že modrá křivka s výnosy dluhopisů skutečně často funguje jako vedoucí indikátor dalšího vývoje sazeb americké centrální banky. V posledních letech přitom sazby reagují se znatelnějším zpožděním a rozdíl se drží na větších hodnotách, viz druhý graf:

Zdroj: Double Line Capital

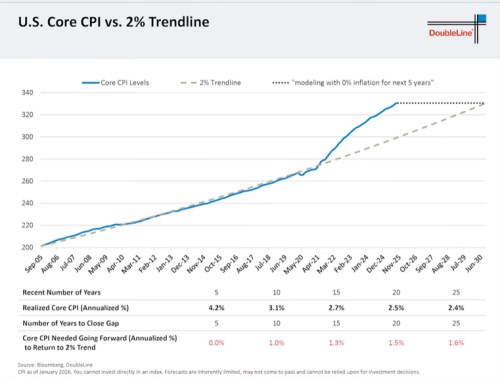

Investor dodal, že výnosy dlouhodobých vládních dluhopisů nyní neklesají v souladu s dalším očekávaným poklesem sazeb centrální banky. A on dlouhodobé obligace k nadvážení nedoporučuje. Poté, co upozornil na vývoj výnosů dvouletých obligací jako indikátor dalšího vývoje sazeb Fedu, přesunul se k následujícímu obrázku s vývojem inflace. Zde je konkrétně vidět, jak inflace po řadu let po roce 2005 úzce kopírovala vývoj daný inflačním cílem Fedu ve výši 2 %. Po roce 2020 ale došlo k odtržení inflace skutečné a cílové a Gundlach ke grafu připojil několik scénářů, které ukazují, jak by se index spotřebitelských cen mohl vrátit na předchozí trend daný 2% inflačním cílem.

Zdroj: Double Line Capital

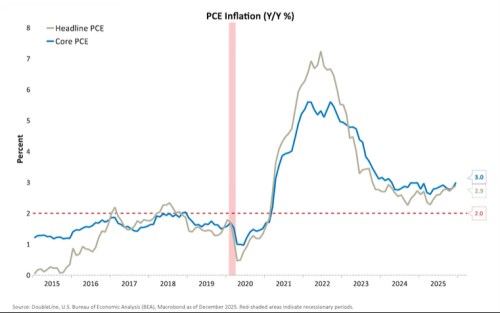

Kdyby se tedy nyní inflace hypoteticky nacházela na 0 %, stačilo by pět let na to, aby se CPI index vrátil zpět na trend (scénář vyznačen v grafu). Pokud by inflace byla na 1 %, musela by na této úrovni vydržet deset let, pokud by byla na 1,6 %, zabral by návrat na trend indexu spotřebitelských cen 25 let. Gundlach dodal, že Fed sleduje spíše tzv. PCE inflaci založené na výdajích na osobní spotřebu. A ukazuje třetí graf, podle kterého „inflace přestala klesat už někdy před dvěma roky“. Podle investora pak současný vývoj na ropě přidá k inflaci asi 0,4 procentního bodu, možná i více. Inflace by se tak mohla posunout ke 3,5 %.

Zdroj: Double Line Capital

Gundlach v souvislosti s inflací zmínil i ceny zlata, které podle něj nyní procházejí určitou konsolidací poté, co předtím prudce rostly. „Nikdy se nedostavila skutečná korekce… Myslím, že investoři by měli vlastnit zlato,“ dodal s tím, že doporučuje i komodity jako celek. Mimo jiné proto, že centrální banky budou dál „diverzifikovat směrem od zlata“, a to bude působit proti dolaru.

Pokračování ve druhé části článku.