Pokud je mé vnímání správné, placení a inkasování úroků je v islámských zemích považováno za lichvu. Tento postoj se nám ale může zdát jako dosti podstatná překážka fungování čehokoliv, co se byť jen vzdáleně podobá bance. Se zájmem jsem si tedy před časem přečetl v HN článek na téma islámského bankovnictví. Zahrnoval i popis některých produktů islámských bank. Pro příklad: Murabaha – banka neposkytuje úvěr na nákup zboží, kupuje ho sama a klient ho za poplatky užívá. Mušáraka – partnerství, kde banka spolufinancuje projet a proporcionálně se dělí o zisk. Quard hasan – bezůročná půjčka poskytnutá proti zástavě, za níž klient platí „poplatky“.

Zdá se tedy, že úrokově-lichvářský problém je v principu řešen dvěma způsoby. První z nich spočívá v tom, že se úrokům neříká úroky, ale poplatky. Druhý pak v tom, že banka má na projektech, či nákupech vlastnický podíl a z něj jí plynou zisky. Zatímco v prvním případě může jít jen o hrátky se slovy, druhý je fundamentálně rozdílný. Možná, že dávní klerici byli dokonce velmi dobrými ekonomy.

Dnes je z evidentních důvodů moderní hovořit o tom, jak nelze žít na dluh, jak je dluh špatný, apod. Jako novinářské zkratky podobná prohlášení snad můžeme přijmout, pokud ale chceme hledět na jádro věci, jde o mlžení. Podívejme se na alternativní vidění dluhu a to v jednoduché bramborové ekonomice:

Farmář se už nechce rýpat v zemi rukama, ale chce pluh. Nemá na něj, kovář mu ale nabídne, že mu ho udělá a bude za to deset let dostávat od farmáře brambory. Sám si na to ale musí půjčit pomoc od zedníků, protože nebude mít čas na opravu kovárny. Splatí jim částí brambor od farmáře. Pluh vyrobí, farmář díky němu vypěstuje dvakrát více brambor, takže bez problémů splatí dluh kováři a ten zase zedníkům. Ekonomika prosperuje i přesto, že v jednu chvíli byla hluboce prostoupena dluhem. Dluh je ale v takovémto ideálním případě výrazem jednoty a spolupráce*, o nějakém zavrženíhodném „žití na dluh“ zde přirozeně nemůže být ani řeč.

Potíž by byla samozřejmě v tom, kdyby farmář pluh vzal, prodal ho do sousední vesnice a za získaný obnos si nakoupil pálenku. Dluh se pak z prostředku umožňujícího spojit síly stává nástrojem, který rozprostírá hloupost jednoho na celou společnost. Ta v tom ale mimochodem není vždy nevině, protože kovář možná od počátku věděl, že farmář je násoska.

Můžeme snít o tom, že se nám jednou nějak podaří eliminovat popsaný „špatný“ dluh a necháme si jen ten dobrý. Prostor pro zlepšení tu asi je velký, ale o tom, že dosáhneme konečného dokonalého cíle, můžeme úspěšně pochybovat. Navíc se i dobrý dluh může přes veškerou dobrou vůli stát dluhem špatným: Ani pracovitý farmář se nezajistí proti tomu, že mu brambory i se sadbou na příští roky nesežere mandelinka. Naprosto hlavní a primární problém s dluhem je totiž v tom, že je pevným nástrojem naroubovaným na neustále se měnící svět. Pokud se farmář dohodne s kovářem na 20 pytlích za rok a tato dohoda bude dál prostupovat vesnicí (kovář vs. zedníci atd.), může mandelinka napáchat hodně škody i mimo pole. Pokud by se ale dohodli, že kovář dostane 2,5 % z úrody, půjde o flexibilní dohodu nasazenou na flexibilní svět. A sám kovář o ní tak uvažuje a chová se podle toho, atd.

Dostávám se tak zpět k úvodní části: Islámské banky možná (vědomě, či nevědomě) zvyšují flexibilitu systému tím, že nahrazují dluh flexibilnějším financováním. Nejde totiž obecně o to, že by bylo špatné smysluplně využívat úspor jiných, ale o formu tohoto využití.

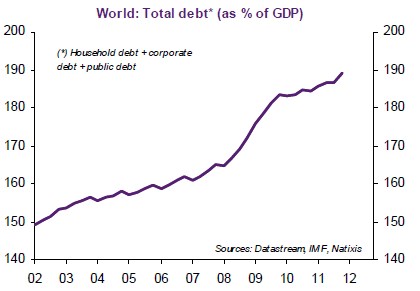

Ani v tomto zamyšlení nechci čtenáře ochudit o nějaký obrázek – nabízí se hlavně pohled na vývoj celkového dluhu ve světě (veřejný dluh z oněch současných celkových asi 190 % HDP zabírá něco přes 70 procentních bodů):

V logice výše uvedeného není jádrovým problémem výše dluhu (financování z „cizích“ zdrojů) sama o sobě. Pokud by byl například soukromý dluh vyměněn za akciový kapitál (jednoduchý swap), nikdo by se už nepozastavoval nad tím, že akciový kapitál vzrostl o nějakých 100 % světového HDP. Protože takové financování netíží svou pevností a jeho existence je sama o sobě v naprostém pořádku.

Problémem je tedy v principu jen to, když se spolupráce těch, kteří chtějí peníze poskytnout a těch, kteří je chtějí využít, tváří jako něco daného - dluhového. Tj. že o ní uvažujeme jako o konstantě a to až do chvíle, kdy nás okolnosti často brutálně donutí přijmout naprosto rozdílnou realitu. A pak se rozjede domino. Při 190 % světového HDP je pak zřejmě dosti reálné čekat, že se část dluhu stejně ještě zflexibilní – tj. dojde např. k jeho restrukturalizaci.

*Tento pohled je v principu podobný tomu, jak se dá dívat na používání „nekrytých“ fiat peněz. Ty někteří považují za jádro všech ekonomických problémů a snaží se tak najít nějakou alternativu, která má „reálnou“ hodnotu. Nechápou ale, že dnešní oběživo je v jádru výsledkem ochoty spolupracovat a důvěry v tuto spolupráci, která je výhodná pro všechny. I ten nejlepší systém lze ale samozřejmě zneužít, nehaňme pak ale jeho nástroj. Podobné je to s dluhem.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.