Prezident ECB Mario Draghi minulý čtvrtek uvedl, že ECB udělá pro záchranu eura cokoliv a to, co udělá, bude dostatečné. Reakce trhů byla euforická. Akcie vystřelily nahoru, rizikové prémie na periferii eurozóny klesly, euro posílilo. To vše ukazuje, jakou sílu mají očekávání. ECB ve skutečnosti neudělala nic reálného, i přesto ale byla schopna vyvolat posun v investičních portfoliích směrem k rizikovým aktivům. Pokud by trval dále, mohl by znamenat počátek ekonomického oživení. Nick Rowe tento přístup nazývá centrálním bankovnictvím Chucka Norrise. Tato schopnost centrálních bank ovlivnit očekávání je přitom často přehlížena, reakce trhů na Draghiho projev by to ale měla změnit.

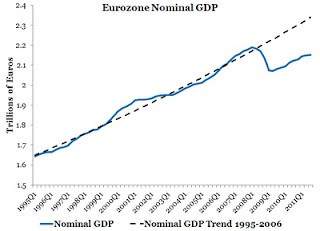

Management očekávání prováděný centrálními bankami není ničím novým. Vedl k rychlému oživení v USA v roce 1933, jsou na něm založeny současné úvahy o QE s neomezeným časovým trváním. A je i důvodem, proč někteří ekonomové dnes volají po cílení nominálního produktu. Pokud o síle změny očekávání pochybujete, zamyslete se nad následující možností: Mario Draghi vystoupí s projevem a za zády bude mít projekci následujícího grafu vývoje skutečného nominálního HDP eurozóny a jeho trendu:

Draghi pak řekne následující: V rámci svého mandátu udělá ECB pro záchranu eura cokoliv. A to znamená, že uzavře mezeru mezi skutečným produktem a jeho trendem. Existence této mezery je nepřijatelná a my jsme rozhodnuti ji ukončit.

Představme si, jak by trhy reagovaly na toto prohlášení. Ekonomický výhled by se okamžitě zlepšil, došlo by k rychlému posunu v portfoliích, nastartoval by se rozvahový efekt a efekt bohatství, začalo by oživení. Stále by bylo třeba strukturálních reforem, finanční pozice vlád a soukromého sektoru by se ale výrazně zlepšila a bylo by tak možné nést tíhu spojenou s reformami. ECB by ani nemusela kupovat velký objem aktiv.

Stojíme nyní na pokraji další globální krize a Mario Draghi je jedním z těch, kteří jí mohou zabránit. Potřebuje jen přístup Chucka Norrise. A představme si, co by se stalo, kdyby s podobným grafem a projevem přišel na svém dalším zasedání FOMC.

(Zdroj: Blog Davida Beckwortha)