Finanční represe má dvě složky. První z nich spočívá v tom, že domácí úspory v dané zemi jsou směrovány k financování fiskálních deficitů. Druhá z nich pak v tom, že veřejný dluh je financován za velmi nízké sazby. Finanční represe má několik příčin. První z nich je regulace finančního sektoru. Příkladem je Solvency II, Basel III a další požadavky, které nutí banky a pojišťovny k investicím do vládních dluhopisů. Druhou jsou minimální půjčky ze strany soukromého sektoru, které vedou k tomu, že úspory proudí směrem k sektoru vládnímu. Další v řadě je averze k riziku, která motivuje investory k nákupu aktiv, která se považují za bezpečná. A k finanční represi přispívá i velmi expanzivní monetární politika, která vede k poklesu sazeb.

Podívejme se na situaci v několika zemích. Ve Spojených státech je poptávka po půjčkách ze strany soukromého sektoru mizivá, půjčuje si pouze vláda. Domácí úspory tak proudí směrem k vládě a jsou jí poskytovány s minimálními sazbami – důvodem je expanzivní monetární politika. Ve Velké Británii, Německu, Francii a Japonsku dochází k procesu oddlužení domácností a firem, domácí úspory jsou i zde k dispozici pro financování deficitů. I v těchto případech leží sazby nízko, což představuje důsledek expanzivní monetární politiky a averze k riziku.

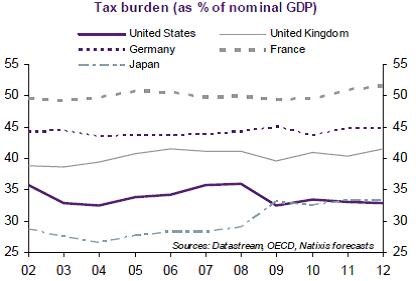

Popsanou finanční represi bychom měli chápat jako daň, kterou platí investoři vládě. Její výše odpovídá rozdílu mezi skutečnou výší sazeb a jejich „běžnou” úrovní, tento rozdíl pak musíme vynásobit výší dluhu, který je financován mimořádně nízkými sazbami. Na základě odhadu zmíněného rozdílu a výše vládního dluhu vychází výše finanční represe ve zmíněných zemích následovně: 2,5 % HDP v USA, 1,3 % ve Velké Británii, 1 % v Německu, 0,4 % ve Francii a 0 % v Japonsku. Pokud tedy sledujeme daňovou zátěž v jednotlivých zemích (znázorněna v grafu jako poměr k nominálnímu HDP), měli bychom k ní přičíst daň plynoucí z finanční represe.

(Zdroj: Natixis)