Ze dna roku 2009 si index SPX připsal 110 %, od roku 2008 jsme ale cca na nule. Další vývoj můžeme hodnotit na základě snah o pohled do budoucna (PMI, ...), či na základě historických vzorců chování trhu. Dnes se vydáme touto druhou cestou, konkrétně se podíváme na to, co a jak generovalo celkovou návratnost trhu.

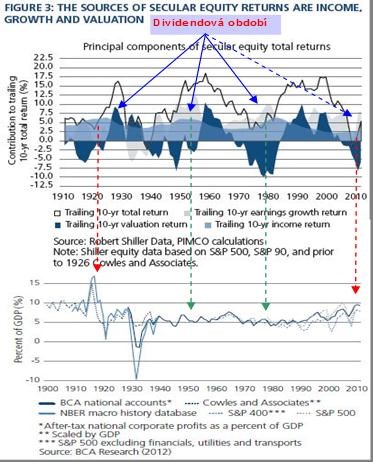

Rozklíčovat dlouhodobý vývoj můžeme za pomocí následujícího grafu, který rozděluje celkovou návratnost na její tři nositele – pohyb zisků, valuací a dividend (zde vždy klouzavě za posledních deset let). Navrhuji odpíchnout se od pomyslného krále – tedy hotovosti/dividend. Od počátku minulého století pak můžeme identifikovat tři „doby dividendové“, kdy tato složka celkové návratnosti generovala více jak 5 % (středně světle modrá):

Chvilka studia prvního grafu pak ukáže zajímavý vzorec: Dividendová období dosahují vrcholu v době, kdy končí období valuační brzdy – tedy období, kdy valuace strhávají celkovou návratnost dolů (PE klesá). Pohled na tuto tmavě modře vyznačenou proměnnou pak ukazuje, že po dosažení dividendového vrcholu přebírá opratě valuace, která do té doby brzdila. Z hlediska celkové návratnosti to znamená období největšího boomu. Tento mechanismus můžeme popsat jako „od vrabce v hrsti k holubovi na střeše a zpět“. Třetí komponent celkové návratnosti akcií – zisky, hrají největší roli během, či mírně před vrcholem dividendového období.

Pohled na konec sledované periody – tedy současnost, ukazuje podle mého následující: Jsme v ranné fázi čtvrté doby dividendové, kdy roste význam této složky a význam zisků, valuace jsou naopak hluboko v defenzívě stejně jako celková návratnost. Co nás tedy čeká? Podle zajetých vzorců by to měla být postupná kulminace příspěvku dividend a zisků, postupný růst celkové návratnosti. Následné přepnutí do „doby valuační“, kdy se celková návratnost zvyšuje prudce. Určitý problém je jen v časovém měřítku a i ve zde dříve diskutovaném jevu – ziskové kanibalizaci.

Jak totiž ukazuje druhý graf v mozaice, zisky dnes dosahují na historické standardy velmi vysokého poměru k HDP (platí to nejen o USA, ale op většině vyspělých ekonomik). V předchozích dvou dividendových obdobích byly mnohem níže a ve výhledech tak bylo kde brát. Nyní je i přes všechny strukturální změny v globální ekonomice těžší předpokládat, že bez vyššího růstu celé ekonomiky (což je stále spíše sen) mohou zisky dále v absolutním vyjádření výrazně růst. Dokonce je možné, že samotný vysoký poměr zisků na HDP (malý poměr mezd) kanibalizuje svůj další růst (není poptávka). Tudíž je i těžší argumentovat pro brzký přechod na popsanou dobu valuační – kde není naděje na vyšší zisky a dividendy, není naděje na vyšší valuaci. Ale stačí trocha skromnosti a budeme spokojeni i se slušnou dobou dividendovou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.