Jak soukromí investoři, tak veřejní činitelé věnují velkou pozornost vývoji očekávané inflace. Pokud je vysoká, snižuje se atraktivita dlouhodobých dluhopisů a jejich ceny klesají. Centrální banky se v takové situaci mohou rozhodnout pro utažení politiky. Problém spočívá v tom, že nikdo nemůže sledovat očekávanou inflaci přímo a různé metody jejího sledování mohou ukazovat velmi rozdílné výsledky.

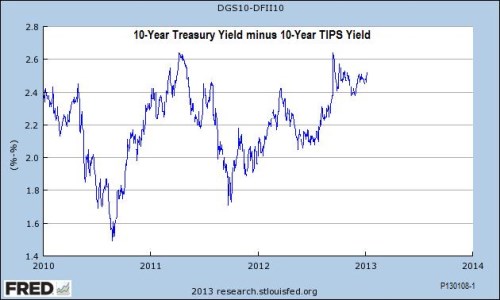

Jestliže pohlédneme na trh s vládními dluhopisy a dluhopisy chráněnými proti inflaci (TIPS), uvidíme, že inflační očekávání rostou. Takzvaná break-even sazba (rozdíl mezi výnosem normálního státního dluhopisu a TIPS) se totiž již od roku 2010 pohybuje směrem vzhůru, jak ukazuje následující graf:

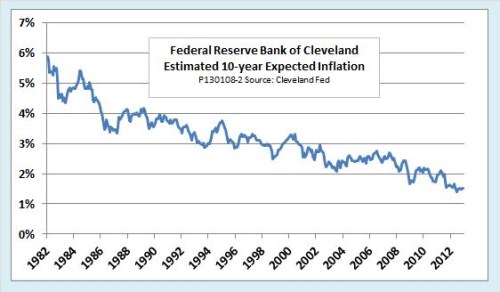

Uvedená sazba ale není jediným způsobem, jak měřit inflační očekávání. Použít můžeme i různé průzkumy či inflační swapy. Tato sazba navíc není čistým měřítkem očekávané inflace, protože vedle ní odráží i rizikovou prémii danou pravděpodobností, s jakou se skutečná inflace může odchylovat od očekávané. Odhad očekávané inflace v následujících deseti letech publikuje Federal Reserve Bank of Cleveland. Jeho vývoj ukazuje druhý graf, z něhož je patrné, že poslední data ukazují na očekávanou inflaci ve výši pouhých 1,52 %. Blížíme se tudíž k dvacetiletému minimu.

Měli bychom tedy tvrdit, že očekávaná inflace roste, nebo že leží na dlouhodobých minimech? Mohli bychom se přiklonit k tomu, že čísla z Fedu jsou lepší, protože pracují s více druhy dat a očišťují je od rizikové prémie. Na druhou stranu ale platí, že složité modely nemusí nutně poskytovat lepší výsledky než ty jednoduché. Hlavním závěrem je tak to, že inflační očekávání nejsme schopni měřit tak přesně, jak bychom si přáli. Je jasné, že ve srovnání s minulostí byla tato očekávání během recese i následného oživení jen mírná. Jejich změny během posledních měsíců můžeme stále považovat za pohyb v rámci standardních hranic. Bylo by předčasné je interpretovat jako něco, co by Fed mělo vést ke šlápnutí na brzdy, či jako známku rychlejšího oživení.

Autorem je Ed Dolan