Je překvapivé, že při dlouhotrvajících hovorech o měnových válkách ještě nepřišel na větší přetřes tzv. J-efekt. Záměrně píši „hovorech o měnových válkách“, protože reálně dochází spíše k potyčkám, kdy je oslabení kurzu doprovázející monetární uvolnění vnímáno spíše jako dodatečný bonus. Depreciace kurzu pak v principu zvyšuje cenovou atraktivitu domácího zboží pro zahraniční subjekty, což by se mělo projevit vyšší poptávkou po něm. Růžky ale okamžitě vystrčí potenciální kurvítka. Oslabení kurzu totiž vedle exportů ovlivňuje i dovozy a domácí poptávku. Natixis například odhaduje, že v případě eurozóny je čistý efekt oslabení eura sporný – vliv na dovozy a domácí poptávku vyvažuje růst exportů. Tento závěr je myšlen jako dlouhodobý, my se zde ale podíváme na to, jak se oslabení kurzu projevuje v čase. Jinak řečeno, podíváme se na tzv. kurzový J-efekt.

Princip zmíněného efektu je následující: Oslabení měny zlevňuje vývozy, ale zároveň zdražuje dovozy. V první fázi po depreciaci se dá předpokládat, že jejich objemy se nezmění a existující deficity běžného účtu se tedy zhorší. Dejme tomu, že česká ekonomika dováží měsíčně jen barel ropy za 100 USD, tedy za 1.950 Kč. Většinu ho spotřebujeme doma a na vývoz se z něj vyrobí jen 10 litrů chemikálie prodávaných celkem za 80 USD, tedy 1.560 Kč. ČNB náhle intervenuje a kurz se dostává z 19,5 na 22 Kč za USD. Barel ropy nás pak stojí 2,200 Kč, za chemikálii dostáváme 1.760 Kč. Při silnější koruně byl tedy náš obchodní deficit 390 Kč, po depreciaci 440 Kč.

Oslabení kurzu nás tak nejdříve dostalo do klesající fáze J-efektu. Poté záleží na tom, jak se při nové ceně ropy změní domácí poptávka po ní (pokud vůbec ne, jen klesnou disponibilní příjmy, které jsou k dispozici pro domácí zboží). A na tom, jak na depreciaci zareagují firmy, co se týče exportních cen (budou si držet zisky nafouknuté vyššími korunovými cenami, nebo se posunou za vyššími objemy?). Třetím faktorem je to, jak na nové exportní (USD) ceny zareagují zahraniční subjekty svou poptávkou (jsou cenově senzitivní?). Každopádně je ale šance, že oslabení kurzu skutečně povede ke zlepšení obchodní bilance, to ale po prvotním zhoršení, popsaném výše. Výsledek tedy může být takový, že spotřeba ropy klesne o 10 % a stojí nás 90 USD (1.980 Kč), vývozy se zvýší o 20 % a dostáváme z nich 2.112 Kč a celková bilance je v plusových 123 Kč.

Všimněme si, jak často tento J-efekt můžeme vidět v ekonomii (kurzy, restrukturalizační opatření na makroúrovni i na úrovni firem...) i v běžném životě (dobrým příkladem jsou některé druhy léčby). Než se něco zlepší, dojde ke zhoršení. Měli bychom tak rozlišovat tzv. kurvítka od J-rvítek. Ta první mění předpokládaný pozitivní efekt nějaké snahy v negativní výsledek a to jak krátkodobě, tak dlouhodobě. Ta druhá vedou ke kýženému výsledku, ovšem s prvotním zhoršením. I dominantní ekonomická diskuse této doby, tedy téma fiskálního utahování, je vlastně diskusí o tom, zda je tato politika kurvítkem, či J-rvítkem.

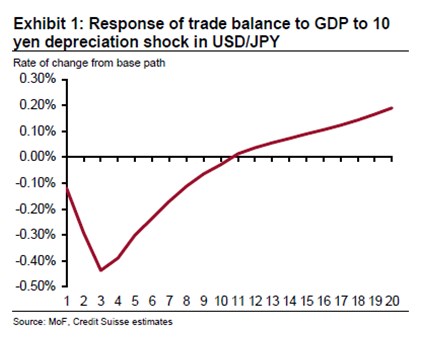

Vraťme se ke kurzovému J-rvítku a ukažme si, že ani zde nejde jen o teoretický elaborát. Ukazuje to ojedinělá úvaha od . Ta se zaměřuje na nejaktuálnějšího kandidáta na demonstraci kurzového J-efektu, tedy Japonsko. Následující graf ukazuje odhad CS týkající se vývoje japonské obchodní bilance po oslabení jenu k dolaru o 10 %:

Podle odhadu by během prvních tří čtvrtletí po oslabení jenu došlo ke zhoršení (!) obchodní bilance, poté by se dostavilo jen velmi postupné zlepšení (v grafu je na ose y) posun relativně k nastavenému trendu). Pozitivní efekt oslabení měny by se projevil až za 10 – 11 čtvrtletí, tedy asi za 2,5 roku.

K uvedenému bych doplnil následující: Pokud má ekonomika strukturální problémy (jako Japonsko), může se vyplatit přetrpět první fázi a poté těžit z fáze druhé. Pokud se ale ekonomika pohybuje v cyklickém útlumu, může podobný postup fungovat přesně procyklicky – tedy nejhorším možným způsobem. Zapnuté J-rvítko pak zhoršuje útlum a zlepšení se dostavuje v době, kdy ekonomika oživuje. A jaká je aplikace pro ČR? Já navrhuji, aby ČNB pro začátek přišla s podobným korunovým grafem – jednoduchou úvahou ve více scénářích. Na to, jak je kurz pro nás významný, se mi zdá, že komunikace je v této oblasti na neúměrně obecné a zastřené úrovni.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.